图片来源于网络,如有侵权,请联系删除

新华财经北京10月22日电(王菁)债市周二(10月22日)重回弱势,国债期货主力全线收跌,间现券收益率曲线平坦化回升,短债调整更明显;公开市场较大额净投放,临近月末资金利率表现有所分化。

机构认为,考虑到宏观杠杆从总量到结构都较高的情况,宽货币相对财政或许灵活度更大。未来地产、化债、资本市场、民生、科技等多个维度,预计货币政策都可能有更积极地运用。货币行为稳定、实体传导不快,利率虽有波动但仍可保持多头思维,中短端受益于货币环境表现或更确定。

图片来源于网络,如有侵权,请联系删除

【行情跟踪】

国债期货收盘全线下跌,30年期主力合约跌0.52%,10年期主力合约跌0.18%,5年期主力合约跌0.14%,2年期主力合约跌0.07%。

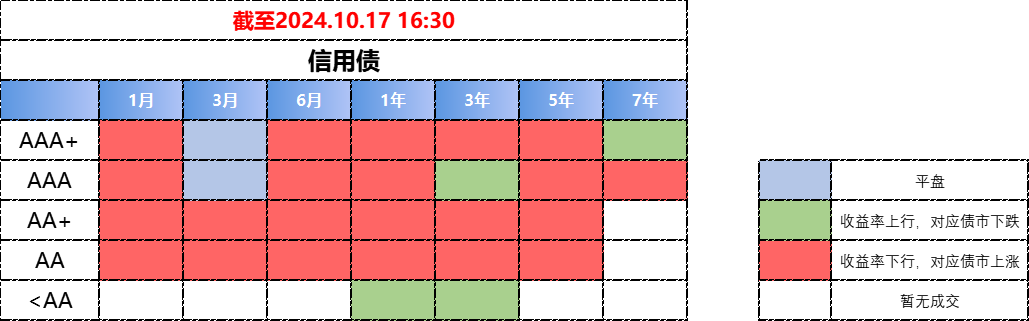

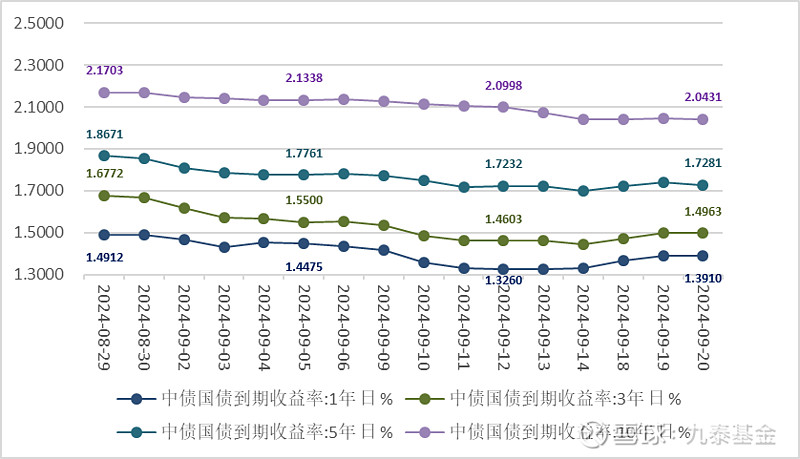

银行间现券收益率普遍回升,曲线平坦化上移,2年期国债240019收益率上行2.5BPs报1.545%,7年期国债240013上行2.25BPs报2.015%,10年期国债240011收益率上行1.5BP报2.1275%,10年期国开240210收益率上行1.5BP报2.21%。

中证转债指数收盘涨0.19%,31只可转债涨幅超2%,新星转债、泰瑞转债、孩王转债、精达转债、三房转债涨幅居前,分别涨19.89%、12.88%、8.55%、7.09%、6.94%。跌幅方面,21只可转债跌幅超2%,天阳转债、红相转债、应急转债、科蓝转债、松霖转债跌幅居前,分别跌10.31%、6.64%、4.93%、4.86%、4.82%。

【海外债市】

欧元区市场方面,当地时间10月21日,欧债收益率集体收涨,法国10年期国债收益率涨12.1BPs报3.017%,德国10年期国债收益率涨9.9BPs报2.280%,意大利10年期国债收益率涨15.3BPs报3.508%,西班牙10年期国债收益率涨12.8BPs报2.997%。其他市场方面,英国10年期国债收益率涨8.1BPs报4.135%。

亚洲市场方面,日债收益率全线上行,10年期日债收益率走高2.2BPs至0.977%,3年期和5年期日债收益率上行1.9BPs和2.2BPs,分别报0.467%和0.598%。

北美市场方面,截至10月21日,美债收益率集体收涨,2年期美债收益率涨8.1BPs报4.044%,3年期美债收益率涨9.8BPs报3.97%,5年期美债收益率涨11BPs报3.998%,10年期美债收益率涨11.3BPs报4.205%,30年期美债收益率涨10.8BPs报4.505%。

【一级市场】

农发行2期金融债中标收益率均低于中债估值。农发行2年、7年期金融债中标收益率分别为1.6788%、2.0607%,全场倍数分别为4.18、3.43,边际倍数分别为1.5、1.14。

国开行2期金融债中标收益率均低于中债估值。国开行2年、10年期金融债中标收益率分别为1.5949%、2.1166%,全场倍数分别为2.61、3.16,边际倍数分别为2.75、6.85。

【资金面】

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,10月22日以固定利率、数量招标方式开展了1584亿元7天期逆回购操作,操作利率1.50%。数据显示,当日683亿元逆回购到期。

资金面方面,Shibor短端品种表现分化。隔夜品种上行0.3BP报1.477%;7天期下行0.5BP报1.579%;14天期下行0.9BP报1.887%;1个月期上行0.1BP报1.82%。

【消息面】

国家外汇局表示,主要经济体的货币政策调整是大家普遍关注的问题,今年9月,美联储宣布降息50个基点,实行两年多的紧缩政策开始转向,中美利差有所调整。未来,美联储降息节奏和路径仍然存在不确定性,近期市场预期也紧跟美国经济数据变化在不断调整。将持续监测评估国际经济金融形势和主要发达经济体的货币政策动向,不断地积累和总结应对经验,丰富政策工具箱,适时开展逆周期宏观审慎调节,切实维护外汇市场稳定运行。

国家外汇局称,从资本账户看,近期外商直接投资有所改善,投资项下外资来华购买债券、股票总体向好,有信心预期今年未来几个月以及更长时间,中国的跨境资金流动将保持稳健向好态势。

【机构观点】

天风固收:资本市场,或许是逆周期管理的重要助力。地方政府降低对债务杠杆的依赖,地方国资转变为真正管资本的主体,居民通过金融资产保值增值实现稳杠杆、促消费,以及经济总体上逐步降低对信贷等传统杠杆的依赖,可能是高质量转型的应有之义。

国盛宏观:本月LPR调降如期而至,时点上属于9.24下调逆回购利率的补降,幅度史上最大、属于9.26政治局会议要求的“有力度的降息”。往后看,当前政策的底层逻辑已转变,尤其是中央加杠杆的想象空间明显打开,年底再降准可期,明年一季度可能进一步降息。

华泰固收:本轮LPR和存款利率下调是9月底降息政策的延续。幅度上,存款和LPR均为25BP,为近年来幅度最大的一次,表明银行在降融资成本方面更加积极,也彰显了本轮政策稳增长的态度。四季度阶段性进入货币政策观察期,LPR再调整概率不大。本轮存贷款降息在宽信用和比价效应两方面对债都有影响。长期看,在存贷款比价效应下,长期利率中枢预计进一步降低。

(文章来源:新华财经)

本文来源:财富通途网

本文地址:https://ibradsap.com/post/12448.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

- •债市收盘|10年国债正式进入“1%时代” 债市全线走强普遍下行4bp左右

- •财政部拟发行2024年记账式贴现(四十三期)国债(91天)

- •万物新生(爱回收)2024年一季度财报:营收36.5亿元,同比增长27.1%

- •中证转债指数收涨1.18%,474只可转债收涨

- •还呗分享小微生意经,赋能年轻人“向上”的人生

- •财政部下半年加码:超长期特别国债助力经济稳增长

- •顺德农商行IPO:业绩下滑不良上升,去年监事长薪酬是基层员工的13倍

- •基蛋生物:一对江苏医护夫妻的下海往事与眼下的内忧外患

- •【债市观察】央行降息10年期国债收益率创新低 美债利差收窄预示联储降息在即

- •债市收盘|节前狂欢,债市惊现反转,10年期国债收益率巨幅下行近9bp