图片来源于网络,如有侵权,请联系删除

过去一周内,风险偏好的修复是各类资产价格运行的主要逻辑。节前央行、中国证监会和金融监管总局增量政策落地后,市场更加关注财政层面的配合。而国庆长假期间,在国内外媒体及机构的宣传下,市场对增量财政政策的预期也不断提升。

对债市来说,节前利率债明显受到压制。9月24日国新办新闻发布会后收益率快速上行,9月底活跃券收益率最高至2.25%以上,且7天期逆回购操作利率调降20BP,笔者当时曾提示利率债大跌后性价比凸显,信用债收益率涨幅更大,此外,利率快速上行导致理财产品赎回压力加大,信用利差也明显走扩。上周随着市场风险偏好及政策预期修正,债券市场价格明显得到修复。

节后两方面因素备受关注,一是预期,即10月12日财政部新闻发布会上关于本轮稳增长政策的延续性和配合情况,二是现实,即9月物价变动情况。考虑到10月底至12月份都是潜在政策窗口期,且本轮稳增长政策整体态度积极,笔者认为当前预期对市场的影响更大。

财政部新闻发布会延续积极的稳增长基调。在上周六举行的新闻发布会上,财政部部长蓝佛安宣布了一揽子针对性增量措施,包括加力支持地方化解政府债务风险;发行特别国债支持国有大型商业补充核心一级资本;运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳以及加大对重点群体的支持保障力度等。此外,蓝佛安特别补充,还有其他政策工具也在研究中,比如中央财政还有较大的举债空间和赤字提升空间。

本次发布会背后的积极态度以及释放的政策信号值得关注。近期宏观政策层面协调配合程度逐渐加深,这也是政策体系的完善方向。二十届三中全会提到要“增强宏观政策取向一致性”,近期央行创新货币政策工具支持股市流动性,以及财政部、央行联合工作小组成立等都是具体体现。笔者认为本次发布会释放的信号积极,财政部发言中透露的对中央举债的意愿和认可程度是历史性的突破。从历史表现看,除2020年外,我国公布的年度赤字预算从未超过3%。而本次发布会中,不论是“中央财政还有较大的举债空间和赤字提升空间”,还是对中央发债缓解地方债务的表态,都是对传统政策框架的重大突破。另外,资本市场将本次发布会作为本轮稳增长系列发布会的“最后一站”,但从新的财政周期看,笔者认为这只是起点,对长期配置资金来说,需要关注后续政策基调的变化。

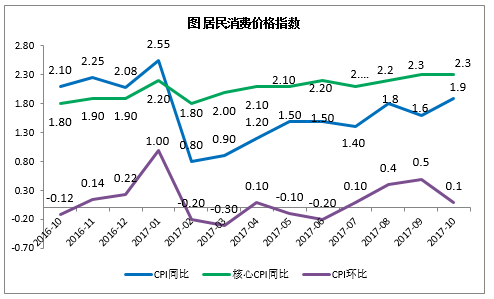

从现实层面看,9月物价数据指向需求端仍待提振。价格指标全线走低,但并不出乎意料。在7月、8月通胀数据公布后,可以发现CPI分项多是受到菜价猪肉等食品项的支撑,PPI偏弱的表现更符合实际。具体看,9月核心CPI增速0.1%,是2021年2月以来的新低,而CPI与PPI环比皆下行,说明需求端承压的趋势不改,CPI分项中仅食品项同比增速较前值上行,其他非食品项、消费品以及服务增速均较前值回落。

从数据表现来看,需求端确实仍存在压力。但从债券市场层面来盾,数据不会成为近期的交易重点,即便物价指数出现进一步下行的迹象。在9月底以来的一系列增量政策公布以后,投资者更加注重政策对市场的影响,而物价数据的走低,大概率会被投资者视为政策加码的诱因之一,或者会进一步抬升市场对政策加码的预期。在9月24日的新闻发布会上,央行行长潘功胜曾指出价格层面是设计货币政策工具中的一个重要考量因素,要“推动价格的温和回升”。考虑到近期宏观政策整体向积极转向,笔者认为投资者可静待政策落地起效。

关于后续债券市场表现,笔者认为目前市场预期和情绪相对平衡,由于“双降”带来的实质利好,在流动性助推下,10年期国债收益率或进一步下行,尝试突破2.1%。但考虑到财政政策较为积极,即便增量政策规模尚未落地,当利率临近低位时,谨慎心理和止盈需求也会增加利率继续下行的阻力,预计近期国债期货将震荡运行,市场波动加大。结构上,短端确定性高于长端,信用延续修复态势。(作者单位:)

(文章来源:期货日报)

本文来源:财富通途网

本文地址:https://ibradsap.com/post/11839.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!

- •债市收盘|10年国债正式进入“1%时代” 债市全线走强普遍下行4bp左右

- •财政部拟发行2024年记账式贴现(四十三期)国债(91天)

- •万物新生(爱回收)2024年一季度财报:营收36.5亿元,同比增长27.1%

- •中证转债指数收涨1.18%,474只可转债收涨

- •还呗分享小微生意经,赋能年轻人“向上”的人生

- •财政部下半年加码:超长期特别国债助力经济稳增长

- •顺德农商行IPO:业绩下滑不良上升,去年监事长薪酬是基层员工的13倍

- •基蛋生物:一对江苏医护夫妻的下海往事与眼下的内忧外患

- •【债市观察】央行降息10年期国债收益率创新低 美债利差收窄预示联储降息在即

- •债市收盘|节前狂欢,债市惊现反转,10年期国债收益率巨幅下行近9bp