图片来源于网络,如有侵权,请联系删除

每经记者 郑步春 每经编辑 赵云

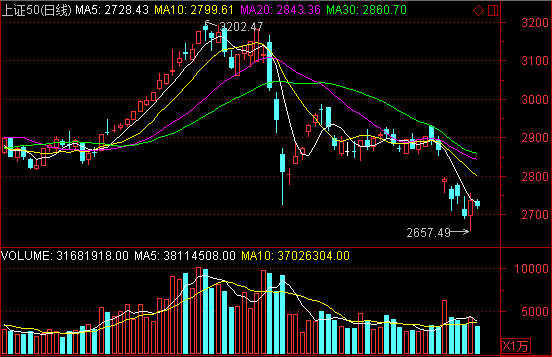

本周A股各大股指涨跌不一,沪指下跌,其余主要股指均涨。上证综指全周四天共跌0.61%至3032.63点;深综指本周涨0.61%,创业板综指涨1.68%,科创50指数涨2.21%,北证50指数涨1.55%。

图片来源于网络,如有侵权,请联系删除

沪指独跌的原因较多,如之前暴跌的小微股出现了反弹,又如沪市权重股茅台持续杀跌,还有就银行股大多下跌,本周上证银行指数跌了2.47%。

端午小长假高端白酒价格疲软,这是贵州茅台等白酒股下跌主因。茅台应该是风向标之一,虽然影响的是高端市场,但市场通常对整个消费市场的景气度的预期也会下降。本周欧盟宣布对中国电动汽车加征临时关税。A股市场对此早有预期,故对A股盘面受影响就显得较小。其实现在离最终征税还有些时间,理论上还有变化的可能,所以投资者对此事还宜继续跟踪。

本周外围大事颇多,本周稍早法国政局发生了动荡,为应对极右翼势力增强,法国领导人已宣布提前举行议会选举。市场担心万一极右翼或左翼在选举中取胜或会造成法国财政支出大增,甚至燃起法国脱欧的忧虑,故欧元暴跌。

因欧元跌幅较大,造成了美元在美债收益率下降的情况下却有所走强。如果投资者未注意到欧洲政局因素,一般看到美元上涨就易做出诸如“美联储降息可能性下降”之类的误判了。

实际情况是,美国的降息预期稍稍强化,本周三美国公布的5月CPI及周四公布的5月PPI双双弱于预期,所以虽然美联储利率会议暗示年内仅降息一次,但这样的表态显得颇为苍白,市场似乎并不太相信。据CME FedWatch工具,交易员认为美联储9月降息的概率为67%,高于PPI公布前的63%。不过值得一提的是,上述67%概率看起来不低,但远不足确保美联储会在9月降息,除非后续公布美国经济指标进一步偏弱。

周五A股盘后,央行公布的截至5月末的中国M2货币供应量同比增7.0%,弱于预期的增7.2%,4月末增幅也是7.2%;M1同比降4.2%,弱于4月的降1.4%,也弱于预期的降1.6%;5月新增人民币贷款9500亿元,优于4月的增7300亿元,但弱于预期的增12550亿元;5月社融增20700亿元,略微不及预期的增22000万亿,但优于 4 月的微降720 亿元。

即使考虑到打击资金空转等挤水分因素,上述数据也大多较弱,不过市场应该是有些预感的,故下周股市所受影响可能不会太大。

总结全周,A股股指在表面上看似乎没太大起色,但多数个股下档支撑其实已显得较强,尤其是许多长期超跌的科技类股正悄然走出底部。投资者对后市理应保持信心,个人感觉未来的市场情绪大概率会边际趋好,走出底部的个股可能会不断增加。

就本月看,市场焦点显然在于7月份将召开的二十届三中全会,市场对该会议出台振奋人心的结构性经济改革政策抱有比较急切的期待。当然了,现在离上述重大会议还有些时间,但近期A股也另有些值得期待的利好政策线索,如下周四至周五就将召开的“2024陆家嘴论坛”。

本文来源:财富通途网

本文地址:https://ibradsap.com/post/3710.html

关注我们:微信搜索“xiaoqihvlove”添加我为好友

版权声明:如无特别注明,转载请注明本文地址!