随着城市产业布局的调整、现代消费方式的不断升级、电子商务技术的广泛应用,以及城市工商业发展模式的日趋多元,使得小批量、多频次、时效性强的直接配送、住宅配送以及“门到门”配送需求日益增长。

图片来源于网络,如有侵权,请联系删除

近年来,城市配送产业的集中度有了进一步提升。一方面,长三角、珠三角和京津冀环渤海三大区域成为中国城市配送市场最为活跃和集中的地区,并为这些地区物流产业的发展和快速集聚提供了可能。另一方面城市配送市场份额向大型、专业化物流企业集中的步伐加快,为大规模、高效率、专业化,具有区域性、全国性乃至国际性服务网络的大型物流服务企业提供了生长空间,并将形成一批具有较强竞争能力和大规模的服务网络的大型龙头物流企业。

同城配送订单来源场景多元,包括传统外卖平台、B2C零售端、C端用户。供给端则主要由不同的运力平台组成,如平台配套运力,包括美团配送、蜂鸟即配、京东到家等;其次为以达达快送、闪送等为代表的专业即时配送运力;最后为传统物流,随着市场不断扩大,部分传统物流企业也加入到同城配送运力市场的供给队伍中。2

中国同城配送下沉市场具有巨大空间,零售小店在三四线城市占比高,但线上化渗透率仍很低,分布在三四线及更下沉市场的小店数量占全国传统零售小店总量的92%,下沉特征明显,目前一、二线城市同城配送行业布局较为完善,开始对非餐饮品类拓展及服务专业化的提升,而二线以下城市的市场发展较慢,仍以餐饮品类为主,对二线以下城市的布局将是各大同城配送企业的下一个竞争点。

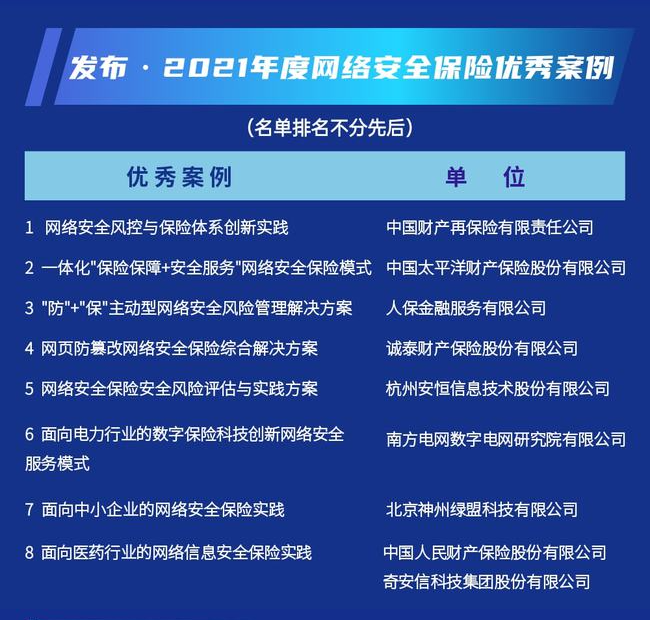

根据中研普华产业研究院发布的《示:

从营业收入来看,我国城市配送行业竞争梯队可以分为三大梯队。第一梯队2023年前三季度营业收入在1000亿元以上,代表公司包括美团、顺丰控股、中通快递等。第二梯队营业收入在100亿元至1000亿元之间,代表公司包括怡亚通、圆通速递、传化智联、德邦股等。第三梯队营业收入在100亿元以下,代表公司包括飞力达、保税科技、宏川科技等。其中,第三梯队对应的公司数量最多。

城市配送行业是指将商品从供应商运送到城市内各个终端接收点的过程,包括仓储、分拣、配送等环节。该行业以满足城市居民的消费需求、促进产业链供应链畅通、支持电子商务和新零售发展等为主要目标。近年来,随着我国经济社会快速发展和居民消费水平不断提高,城市配送需求稳步增长,市场规模持续扩大。

随着物联网、大数据、云计算等技术的应用,城市配送变得更加智能化、精细化,通过实时追踪、智能调度优化了配送路径,提高了响应速度,同时,绿色配送、新能源物流车的应用也成为行业发展的新趋势,体现了对环境保护的重视。近年来,面对疫情等突发事件的挑战,城市配送行业展现了其韧性与灵活性,无接触配送、无人配送车等新兴服务模式应运而生,不仅保障了居民生活必需品的供应,也加速了行业的技术变革和模式创新。

当前,城市配送正向智慧化、绿色化、个性化服务方向深入发展,通过整合线上线下资源,优化供应链管理,提供更加精准高效的末端配送解决方案,以满足日益多样化的市场需求。未来,随着智慧城市、数字孪生技术的推进,城市配送行业将更加深入地融入城市生态系统,实现与城市交通、环境保护、应急响应等领域的深度融合,开启更加高效、可持续的城市物流新篇章。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。