随着端午节的临近,关注白酒动销节奏。白酒行业竞争加剧,不同价格带动销分化延续,行业集中度持续提升,建议关注需求稳健的高端酒和景气度较强的区域龙头,个股可关注:贵州茅台、五粮液、山西汾酒等。

随着消费人口增长放缓,啤酒行业的发展面临转变。五大啤酒上市公司(华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒)的销量和营收增长放缓,盈利成为主要亮点。竞争升级为经营效率,五家公司存货普遍优化,但经营现金流因成本费用提升有所下滑。销售费用率普遍上升,员工数量分化,人均创收、创利普遍提升。华润啤酒因纳入白酒业务而存货增长,百威亚太因高端化进程竞争加剧而销售费用率上升。整体来看,龙头啤酒企业通过控制成本、费用和优化人员结构等方式提高经营效率。

2023年白酒行业表现良好,21家上市白酒企业总营收约4191亿元,其中贵州茅台以1500亿元营收位居第一,五粮液以832.72亿元营收位居第二,山西汾酒和泸州老窖分别以319.28亿元和302.33亿元营收位居第三和第四。白酒上市企业净利润增幅高于营收增幅,其中茅台与五粮液净利润率增幅稳定,而山西汾酒与泸州老窖净利润率明显提升。2023年白酒行业去库存明显,多数酒企库存量同比减少,整体来看白酒库存周期已接近底部。地产酒表现良好,古井贡酒、迎驾贡酒等一季度净利润增幅均高于营收增幅。未来中国酒业存量竞争状态将是“一省一城一区一县”的激烈争夺。

次高端白酒的发展进入冷却期。随着行业调整周期来临,次高端白酒的发展面临批价回落、库存压力等问题。白酒公司业绩分化明显,部分企业业绩下滑严重。次高端酒企全国化进程红利逐渐消失,渠道扩张红利不再。消费升级将推动次高端白酒消费价位的升级,但短期内经济和行业波动将影响其升级速度。

根据中研普华产业研究院发布的》显示:

白酒行业的上市公司中,贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒等公司白酒业务遍布全国各地,并且经过多年发展,已经成为白酒行业头部企业。

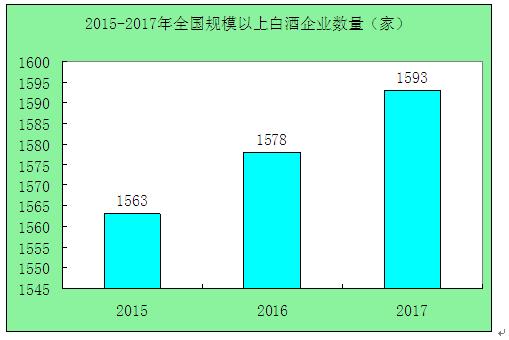

白酒行业马太效应愈加突出,规模以上酒企数量逐年减少,市场份额向优势品牌、优势产区集中的趋势加快。白酒上市企业纷纷在白酒品质提升、科技增能、市场营销、品牌建设等方面规划布局,以适应社会变化、创造消费,实现高质量发展。

白酒行业马太效应愈加突出,规模以上酒企数量逐年减少,市场份额向优势品牌、优势产区集中的趋势加快。白酒上市企业纷纷在白酒品质提升、科技增能、市场营销、品牌建设等方面规划布局,以适应社会变化、创造消费,实现高质量发展。

数字化建设成为酒企管理改革的重要切入点,运用“五码关联”等技术,能够在有效掌控终端用户画像的同时,实现对窜货的实时跟踪,最终达成产品价盘的稳定与渠道链条的价值再分配。

次高端需求改善:商务需求的关键是经济活动的快速修复。进入11月以来,伴随支持性政策、三季度增速超预期等内外因素影响,多家国际机构上调了中国2023年、2024年的GDP增速预期。预计明年商务活动的边际修复有望带动次高端价格带需求改善。

次高端需求改善:商务需求的关键是经济活动的快速修复。进入11月以来,伴随支持性政策、三季度增速超预期等内外因素影响,多家国际机构上调了中国2023年、2024年的GDP增速预期。预计明年商务活动的边际修复有望带动次高端价格带需求改善。

更多行业详情请点击中研普华产业研究院发布的《