根据国际氢能委员会预测,到2050年氢能产业规模将超过2.5万亿美元。全球“氢”风劲吹,各主要经济体都在不断加大氢能产业布局。在我国,今年氢能首次被写入《政府工作报告》,20多个省份已发布200余份氢能规划和指导意见,开启氢能产业大角逐。

考虑到氢能源的独特优势,近年来,我国加速发展氢能产业。在氢能制备、储运、基础设施建设等方面已取得多个突破性进展。目前,超过三分之一的中央企业已经在布局包括制氢、储氢、加氢、用氢等全产业链,加速突破氢能全产业链关键材料及核心技术设备瓶颈。据预测,到2030年中国氢气需求量将达到3715万吨,在终端能源消费中占比约为5%,可再生氢产量约500万吨。

天然气制氢是指利用天然气作为原料,通过催化转化反应生产高纯氢气的一种技术。主要过程包括天然气(主要由甲烷组成)与水蒸气在高温和催化剂的作用下进行反应,生成氢气和二氧化碳。这种反应被称为蒸汽重整反应,是目前工业上最常用的制氢方法之一。

据中国氢能联盟研究院统计,2022年我国氢气产量约为3533万吨,占全球氢气总产量的三分之一以上,稳坐全球第一大产氢国的宝座。从制氢结构来看,目前以化石能源制氢为主,2022年煤制氢产量达到1985万吨,占比56%;其次为天然气制氢,占比21%。

天然气制氢主要利用天然气作为原料,通过催化转化反应生产高纯氢气。其中,水蒸气重整制氢(SMR)是工业上最常用的制氢技术,具有设备投资低、产氢率高的优点。此外,部分氧化反应制氢和自热重整制氢等技术也在不断发展中。

目前,我国已初步形成了长三角、京津冀、珠三角、华中和西南等氢能产业集群,初步建成了氢能的“制、储、运、用”完整产业链,为天然气制氢行业的发展提供了有力支撑。

根据中研普华产业研究院发布的显示:

“十四五”规划《纲要》提出,在氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。今年3月,国家能源局印发的《2024年能源工作指导意见》提出,编制加快推动氢能产业高质量发展的相关政策,有序推进氢能技术创新与产业发展,稳步开展氢能试点示范,重点发展可再生能源制氢,拓展氢能应用场景。

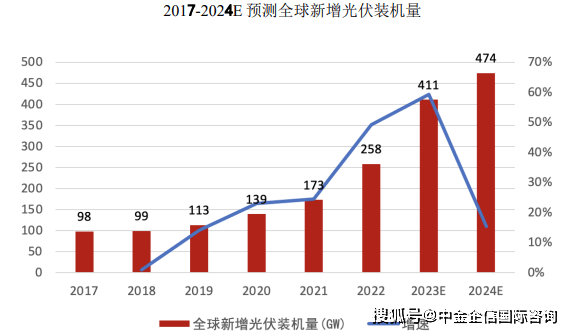

据中国氢能联盟数据,到2050年,若要实现净零排放,全球对氢气的需求量将达到6.6亿吨,其中中国约为1.95亿吨,占比近30%。从增速看,2020年~2050年间每10年中国氢气需求量平均复合增速为4.8%、10.6%、5.9%。随着氢能产业的快速发展,特别是氢燃料电池汽车、分布式发电等领域的应用拓展,对氢气的需求将持续增长。这为天然气制氢行业提供了巨大的市场潜力。

天然气制氢行业市场投资价值评估2024

投资风险:尽管天然气制氢行业具有广阔的市场前景和发展潜力,但仍存在一定的投资风险。包括政策风险、宏观经济波动风险、技术风险以及市场竞争风险等。投资者需要密切关注市场动态和政策变化,做好风险防控工作。

投资机会:对于具有技术实力、资金实力和市场竞争力的企业来说,天然气制氢行业提供了丰富的投资机会。特别是在氢能产业链的关键环节和新兴市场领域,如氢燃料电池汽车、分布式发电等,具有较大的投资潜力。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。