中国射频前端行业是无线通信领域的核心组成部分,近年来迎来了广阔的发展空间。射频前端模块位于无线通讯系统中基带芯片的前端,是无线电系统的接收机和发射机,主要负责射频信号的传输、转换和处理。其产业链包括上游的半导体材料和制造设备供应商,中游的射频前端芯片设计与制造商,以及下游的通信设备制造商和手机终端厂商。随着5G技术的普及和物联网的发展,射频前端芯片的需求持续增长,推动了市场规模的扩大。尽管目前全球射频前端芯片市场主要由美日大厂占据,但中国射频前端芯片厂商在政策支持和市场需求下,正加速技术研发和市场拓展,国产替代趋势明显。整体来看,中国射频前端行业具有广阔的发展前景。

图片来源于网络,如有侵权,请联系删除

行业概述

射频前端芯片包括射频开关、射频低噪声放大器(LNA)、射频功率放大器(PA)、双工器、射频滤波器等关键组件。这些组件在无线通讯系统中起着至关重要的作用,负责信号的接收、放大、滤波和传输。近年来,随着移动通信技术的迭代升级,射频前端芯片的性能要求不断提升,市场需求也随之增长。

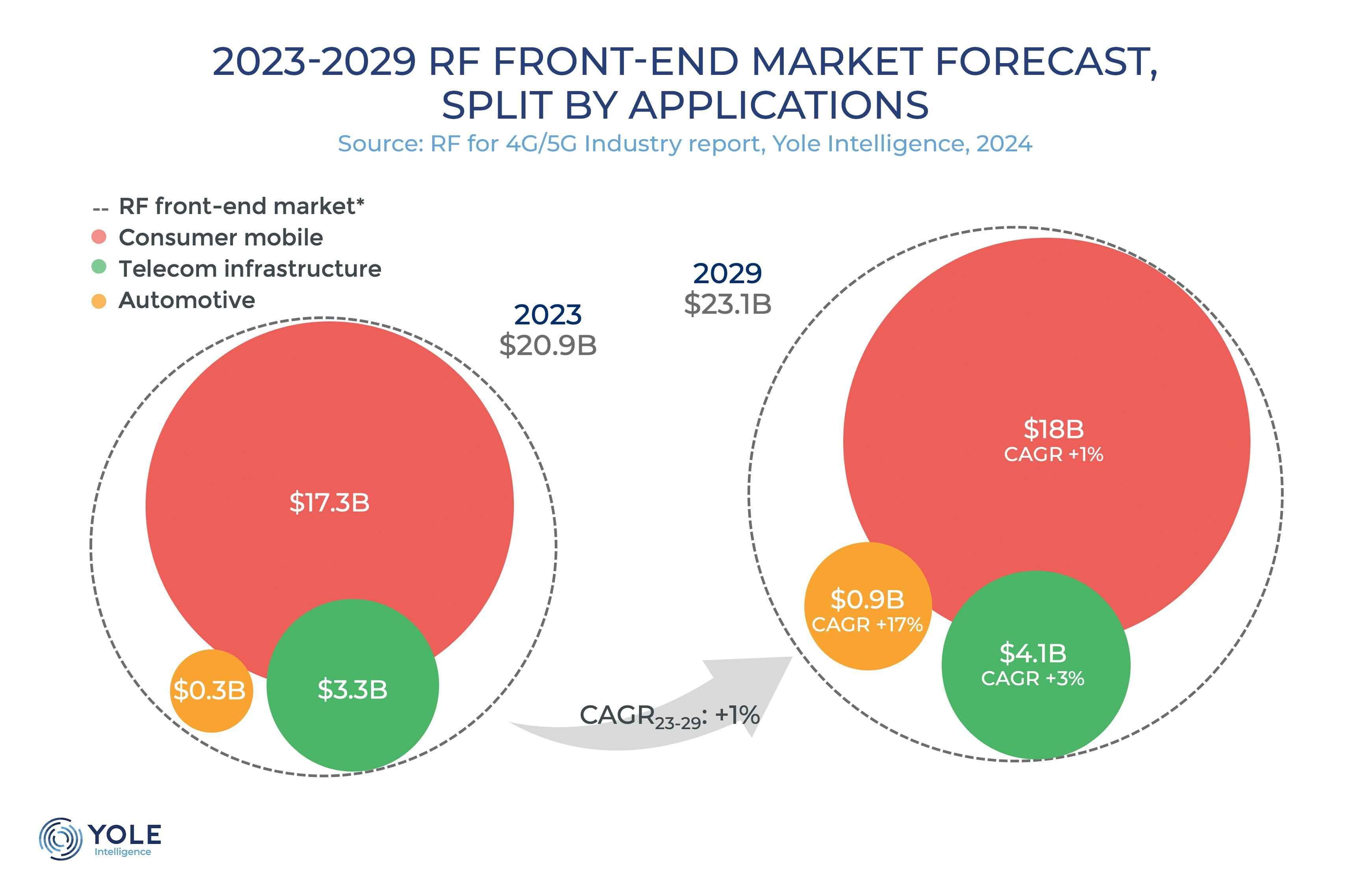

市场规模

近年来,中国射频前端芯片市场规模持续扩大。根据中研普华产业研究院发布的显示,2022年中国射频前端芯片市场规模为914.4亿元,2023年市场规模预计将达到975.7亿元,显示出强劲的增长势头。这一增长主要得益于智能手机、智能家居等物联网市场的快速发展,以及大数据、云计算、人工智能等新技术的演进。

技术进步

中国射频前端芯片行业在技术上取得了显著进步。一方面,国内企业在射频开关、射频低噪声放大器等领域实现了技术突破,产品性能不断提升,逐步缩小了与国际先进水平的差距。另一方面,随着5G技术的商用化,射频前端芯片向着集成化、小型化、高性能化方向发展,国内企业也在积极研发相关技术和产品,以满足市场需求。

政策支持

中国政府高度重视集成电路产业的发展,出台了一系列政策措施,支持射频前端芯片等关键技术的研发和生产。这些政策包括资金支持、税收优惠、人才引进等,为射频前端芯片行业的发展提供了良好的政策环境。

市场集中度

全球射频前端芯片市场集中度较高,主要由美国、日本等国家的龙头企业占据主导地位。在中国市场,虽然本土企业市场份额相对较小,但近年来随着技术进步和市场需求的增长,国内射频前端芯片企业也在不断发展壮大,市场份额逐步提升。

主要厂商

中国射频前端芯片行业的主要厂商包括卓胜微、唯捷创芯、飞骧科技、慧智微等。这些企业在射频开关、射频低噪声放大器、射频功率放大器等领域拥有一定的技术实力和市场份额。其中,卓胜微在射频开关和射频低噪声放大器领域表现突出,唯捷创芯则在射频功率放大器领域具有较强竞争力。

竞争格局

中国射频前端芯片行业竞争格局呈现多元化特点。一方面,国内企业之间竞争激烈,纷纷加大研发投入,提升产品性能和市场竞争力;另一方面,国际龙头企业也在中国市场积极布局,通过并购重组等方式提升市场份额。此外,随着5G技术的商用化,射频前端芯片行业将迎来新的竞争格局和机遇。

5G技术推动行业发展

5G技术的商用化将推动射频前端芯片行业的快速发展。一方面,5G通信技术的普及将带动射频前端芯片需求的增长;另一方面,5G通信技术的特点将对射频前端芯片的性能提出更高要求,推动相关技术的研发和应用。因此,5G技术将成为射频前端芯片行业发展的重要推动力。

物联网市场潜力巨大

随着物联网技术的快速发展,射频前端芯片在智能家居、车载电子、可穿戴设备等领域的应用将更加广泛。这些领域对射频前端芯片的需求将持续增长,为射频前端芯片行业的发展提供新的增长点。

国产替代加速

在国际贸易摩擦的背景下,中国射频前端芯片行业国产替代的趋势日益明显。国内企业纷纷加大研发投入,提升产品性能和市场竞争力,逐步实现对进口芯片的替代。这将有助于提升中国射频前端芯片行业的整体实力和市场份额。

技术创新引领行业发展

技术创新是推动射频前端芯片行业发展的重要动力。未来,随着新材料、新工艺的不断涌现,射频前端芯片的性能将进一步提升,应用领域也将更加广泛。同时,集成化、小型化、高性能化等趋势将推动射频前端芯片技术的不断创新和发展。

市场前景广阔

综合来看,中国射频前端芯片行业市场前景广阔。一方面,随着5G技术的商用化和物联网市场的快速发展,射频前端芯片需求将持续增长;另一方面,国内企业在技术创新和国产替代方面取得显著进展,市场份额将逐步提升。因此,中国射频前端芯片行业将迎来前所未有的发展机遇和挑战。

欲了解中国射频前端行业深度分析,请点击查看中研普华产业研究院发布的《》。