化妆品产业链是一个复杂且精细的体系,涵盖了从原材料采购、产品研发、生产制造、品牌营销到最终销售等多个环节。

在今年5月份创下近10年来同期最高增幅后,6月,中国化妆品零售总额增幅又跌入了近10年同期的最低谷。

今日(7月15日),国家统计局发布最新数据显示,今年6月化妆品类零售总额为405亿元,同比下降14.6%,创下今年单月最大跌幅。这也是近10年来,化妆品零售总额首次在6月份出现下滑。

值得一提的是,曾有行业人士直言,“5月化妆品零售总额的数据之所以很好看,与今年618取消预售机制有关,这是提前释放消费所带来的‘美好假象’,6月的数据估计不会好看。”

从国家统计局发布的数据来看,6月全国社会消费品零售总额为40732亿元,同比增长2%。其中,化妆品类迎来最惨6月,下滑比例超过了双位数,与大盘整体增长的趋势相去甚远。

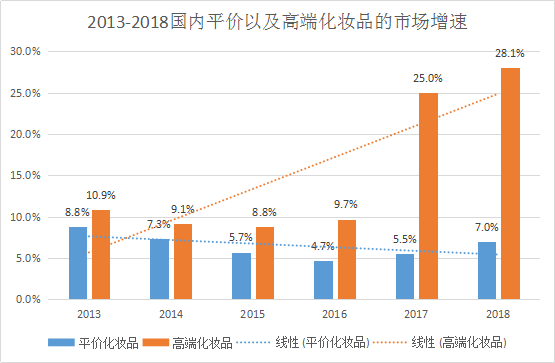

近10年来,国货美妆崛起,市场规模从2014年的1318亿元增长至2023年的4018亿元,年均复合增长率高达13.18%;其中仅2014年增长率(5%)和2019年增长率(9%)低于10%。在2023年,国货美妆市场规模增速达到21.2%。

目前,据中研普华产业院研究报告分析

随着6月化妆品零售总额数据的出炉,今年上半年化妆品市场的销售情况也正式揭晓。根据国家统计局发布数据显示,今年1-6月,我国化妆品零售总额为2168亿元,较去年同期微增1%。而同期,社会消费品零售总额235969亿元,同比增长3.7%。也就是说,今年上半年,化妆品类别也没有跑赢大盘。

此外,青眼梳理了近10年来1-6月的化妆品零售总额数据发现,除2020年和2022年两年呈现下跌势态外,在其余录得化妆品零售总额增长的8个年份里,今年也是增幅最小的一年。数据显示,2021年1-6月,化妆品零售总额为1917亿元,同比增幅为26.6%,是10年来增幅最大的年份。

市场分布来看,国际知名化妆品品牌凭借其雄厚的资金实力以及强大的市场营销能力,主要集中在一二线城市,市场竞争激烈;国内化妆品品牌起步较晚,早期主要集中在三四线城市进行产品销售。随着居民可支配收入水平的提高,国产化妆品品牌与国际知名化妆品品牌在行业地域性方面的差异正逐步缩小。生产企业区域分布来看,我国化妆品生产企业主要集中在东南沿海地区,上海、江苏、浙江、广东等地为中国化妆品生产企业比较集中的省市。

线下渠道主要包括大型卖场、百货商店、化妆品连锁店或直营店以及OTC渠道等,其中百货商店主要产品定位为中高端,通常设有品牌专柜,而大型卖场和药房渠道产品定位为中低端,化妆品连锁店或专营店产品定位为中端。

从运营模式来看,国内化妆品网络零售平台主要分为:平台型B2C、综合型B2C、垂直型B2C、品牌自建商城以及C2C等平台。

如果企业想抓住机遇,并在合适的时间和地点发挥最佳作用,那么我们推荐您阅读我们的报告我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。