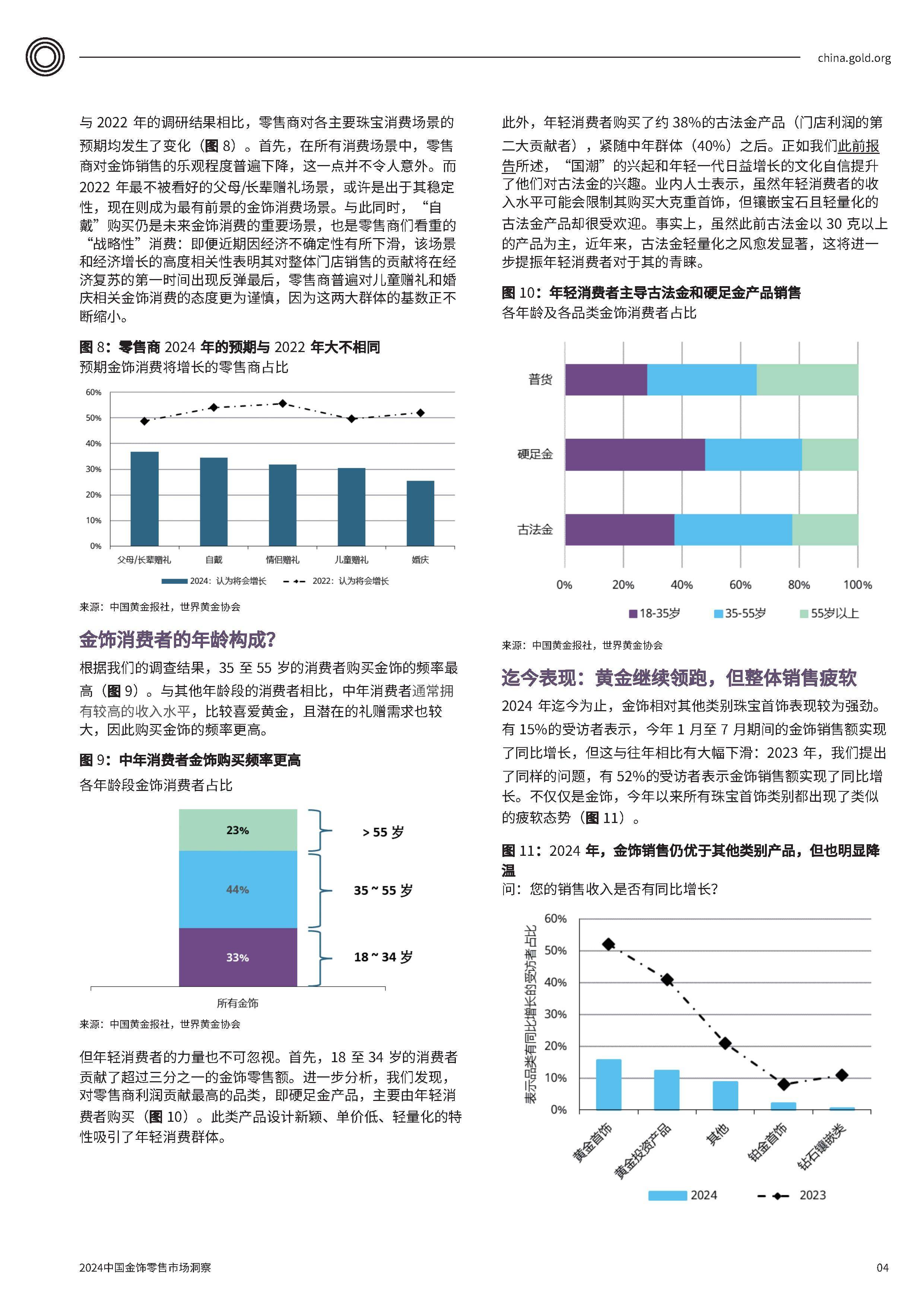

一、中国多肽药物行业发展现状概述

图片来源于网络,如有侵权,请联系删除

当前,中国多肽药物行业已进入规模化发展阶段,形成了从原料供应、研发、生产到商业化的完整产业链,行业整体呈现“创新加速、产能提升、需求旺盛”的发展态势。随着居民健康意识提升、慢性病发病率攀升,多肽药物的临床需求持续释放,成为生物医药领域最具增长潜力的赛道之一。

从行业基础来看,国内多肽药物研发与产业化起步虽晚,但发展迅猛,已逐步打破海外企业垄断,国产产品市场份额稳步提升。同时,行业监管体系不断完善,为多肽药物的研发、注册、生产提供了规范保障,推动行业向高质量发展转型。根据官方公开数据,2023年国内多肽药物市场规模约为512亿元,2024年增至568亿元,保持稳步增长态势。

根据中研普华产业研究院发布《》观点,中国多肽药物行业正处于“仿制药提质、创新药突破”的关键转型期,行业整体竞争力逐步提升,但与全球领先水平相比仍存在一定差距,核心技术、高端产品等领域仍有较大突破空间。

二、2026-2030年中国多肽药物行业竞争格局解析

2026-2030年,中国多肽药物行业竞争将呈现“头部集中、中端突围、低端洗牌”的格局,竞争维度从价格竞争向技术竞争、产品竞争、服务竞争多元升级,行业集中度将逐步提升,市场竞争秩序更加规范。

从竞争梯队来看,第一梯队以具备核心技术、完善产能布局和丰富产品管线的企业为主,主要聚焦创新多肽药和高端仿制药领域,凭借技术优势和品牌影响力占据主导地位,市场份额集中。第二梯队企业数量较多,以中端仿制药为主,聚焦细分领域,通过成本控制、区域布局抢占市场份额,竞争较为激烈。第三梯队以小型企业为主,产品同质化严重,技术实力薄弱,将逐步被市场淘汰。

竞争核心将发生显著转变,此前行业以仿制药价格竞争为主,未来将逐步转向创新能力、技术壁垒、产品质量的竞争。同时,CDMO模式的崛起将成为行业竞争的新焦点,具备规模化生产能力、高效研发服务能力的CDMO企业将获得更多市场机会,推动行业价值链重构。根据中研普华《》的研究观点,2026-2030年,中国多肽药物行业CR5将提升至55%以上,头部企业的引领作用将进一步凸显。

三、中国多肽药物行业核心竞争要素分析

技术创新是行业核心竞争要素,多肽药物的研发涉及合成、修饰、制剂等多个环节,技术门槛较高,核心技术的突破直接决定企业的市场竞争力。目前,国内企业在多肽合成技术、长效制剂技术等领域逐步实现突破,但在高端创新技术、新型多肽结构设计等方面仍需加强。

政策支持力度直接影响行业竞争格局,国家及地方层面持续出台政策,优化审评审批机制、加大研发支持、完善医保支付,为多肽药物行业发展提供保障。医保目录的扩容的差异化支付政策,推动多肽药物的临床普及,同时也加速了行业优胜劣汰,具备临床价值的产品将获得更多市场份额。

产能与供应链布局也是关键竞争要素,多肽药物生产工艺复杂,对生产设备、质量控制要求较高,完善的产能布局和稳定的供应链能够降低企业成本,提升市场响应能力。随着国内多肽原料药出口量提升,具备规模化生产能力、合规生产资质的企业将在竞争中占据优势。

四、2026-2030年中国多肽药物行业发展趋势预测

趋势一:创新药研发进入爆发期,国产创新突破加速。未来五年,国内企业将持续加大多肽创新药研发投入,聚焦肿瘤、罕见病、神经系统疾病等细分领域,新型多肽结构设计、AI辅助研发等技术的应用,将缩短研发周期、提高研发成功率,国产创新多肽药获批数量将持续增加。

根据中研普华《》的研究观点,2026-2030年,国内多肽创新药临床试验申请数量将保持年均18%以上的增长,国产创新药市场份额将逐步提升至30%以上,打破海外企业在高端领域的垄断格局。同时,仿制药质量提升持续推进,一致性评价向多肽类药物延伸,推动仿制药市场规范化发展。

趋势二:细分领域差异化发展,市场需求持续扩容。糖尿病治疗领域仍是多肽药物的核心市场,GLP-1类药物需求将持续旺盛,同时肿瘤靶向多肽药物、免疫调节多肽药物等细分领域将进入高速成长期,成为行业新的增长引擎。随着人口老龄化加剧和慢性病发病率攀升,多肽药物的应用场景将进一步拓展。

趋势三:技术融合赋能行业发展,产业升级加速。多肽合成技术、生物发酵技术、AI技术的深度融合,将推动多肽药物研发、生产效率提升,长效制剂、靶向制剂等新型剂型将成为研发热点,进一步提升多肽药物的临床价值。同时,数字化、智能化生产模式的应用,将推动行业生产水平向全球领先靠拢。

趋势四:行业集中度持续提升,产业链协同发展。未来五年,行业洗牌将持续加剧,小型企业逐步退出市场,头部企业通过并购重组、产能扩张等方式扩大规模,提升核心竞争力。同时,产业链各环节协同加强,研发、生产、CDMO、商业化等环节的联动更加紧密,形成完整的产业生态,推动行业高质量发展。

五、行业发展挑战与机遇

当前,中国多肽药物行业面临诸多挑战,核心技术与全球领先企业存在差距,创新研发投入不足、高端人才短缺,部分关键原料依赖进口,同时仿制药同质化竞争激烈,这些因素制约着行业的进一步发展。此外,药品价格调控、医保支付改革等政策,也对企业的盈利水平提出了更高要求。

与此同时,行业也迎来多重发展机遇。国家持续深化医药产业改革,加大对创新药的支持力度,审评审批效率提升,为多肽药物创新提供了良好的政策环境。居民健康需求升级、慢性病防控需求增加,为多肽药物市场扩容提供了坚实支撑。此外,多肽原料药出口优势凸显,海外市场拓展空间广阔,为国内企业提供了新的增长机遇。

2026-2030年中国多肽药物行业将保持高速增长态势,市场规模有望在2030年突破1500亿元。想要了解行业具体数据动态、细分领域发展详情、竞争格局精准分析及投资建议,可点击《》查看完整报告。