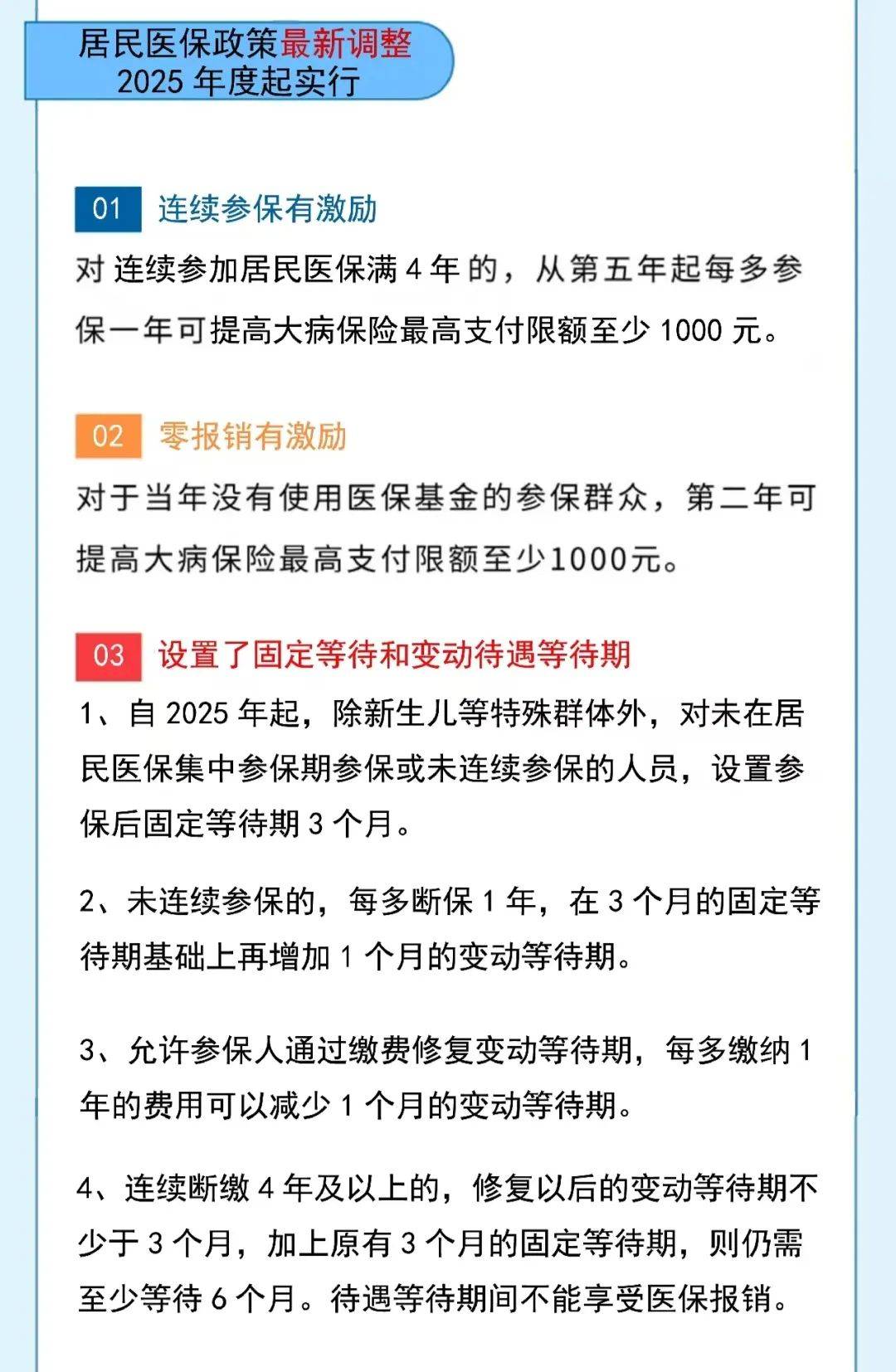

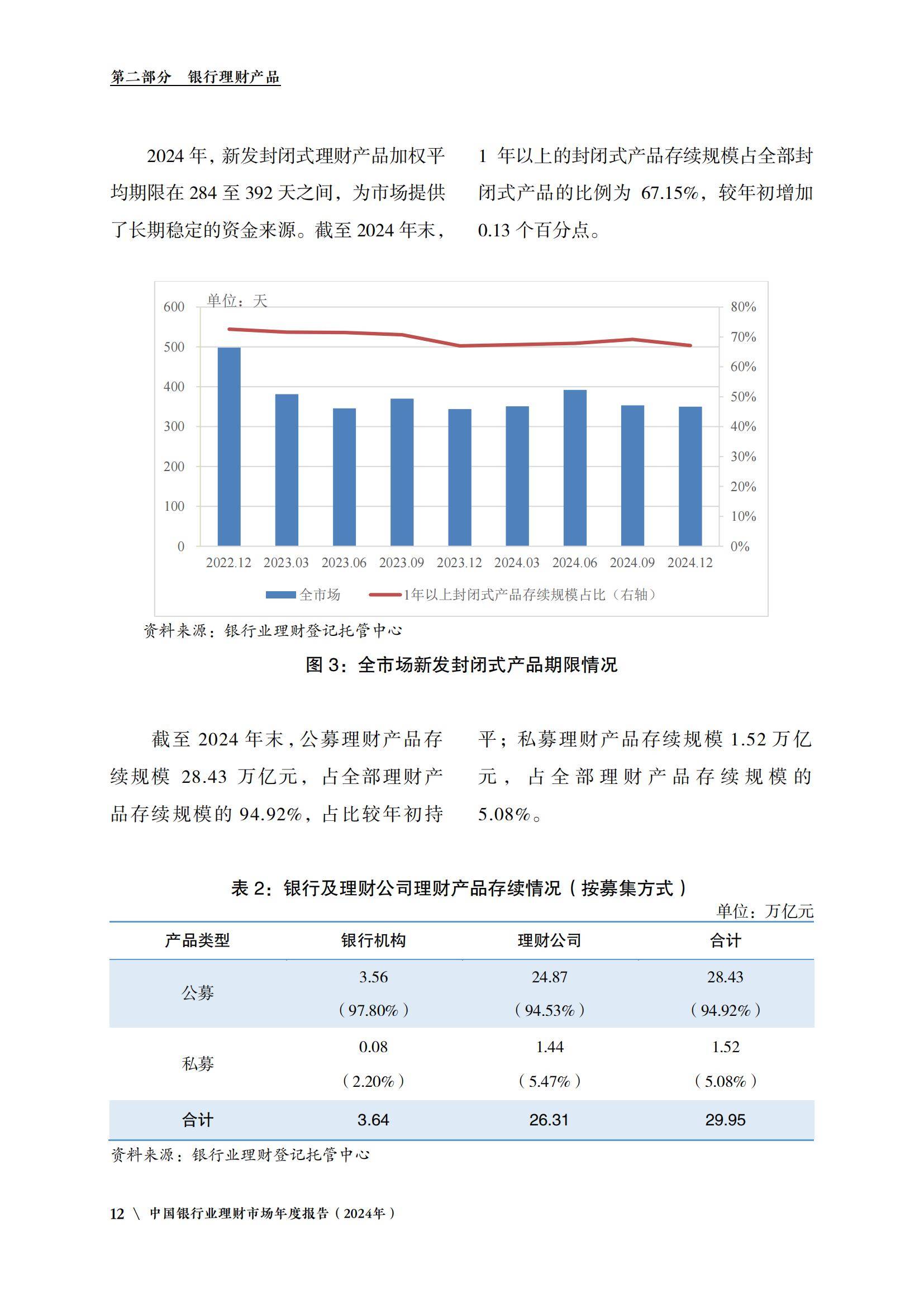

2025年一体化压铸行业市场深度调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是近年来汽车制造领域最具颠覆性的创新技术之一。它是指利用超大吨位压铸机(锁模力通常达到6000吨以上),将原本需要冲压、焊接的数十至数百个零部件,经高度集成设计后一次性压铸成单个大型部件的先进制造技术。

一、 行业发展现状与竞争格局

2025年一体化压铸行业已从技术导入期进入快速成长期。特斯拉作为技术先驱,自2019年提出概念并于2020年在Model Y上成功应用后,开启了汽车制造的新篇章。目前,全球主流汽车制造商纷纷布局这一领域,从新势力品牌到传统车企都在积极推进技术应用和产能建设。

市场竞争呈现多元化格局。参与者主要包括整车企业、传统压铸厂商和新专业公司三大类。特斯拉等先锋企业采用自建产能模式,掌控核心技术;蔚来、小鹏等新兴车企倾向于与专业压铸厂合作;而传统大型车企则多采取循序渐进策略,从局部应用开始试点。

从技术应用范围看,一体化压铸已从后地板向前机舱、电池托盘等部件扩展。最新技术趋势指向更大尺寸的结构件,甚至向整个白车身一体化方向发展。力劲科技已推出16000T超大型压铸机,为更大尺寸部件的一体化成型提供了设备基础。

二、 市场深度调研与产业链分析

据中研普华产业研究院显示,一体化压铸市场呈现快速扩张态势。随着新能源汽车普及率提高和轻量化需求增强,一体化压铸技术在汽车行业的渗透率持续提升。从车型定位看,技术应用正从高端车型向中端市场普及,未来有望进一步覆盖经济型车型。

产业链上游领域,免热处理铝合金材料是技术关键。传统压铸铝合金需热处理来满足强度要求,但热处理会导致大型件变形问题。免热处理材料克服了这一技术瓶颈,成为一体化压铸不可或缺的基础。设备制造是另一核心环节。超大型压铸机涉及复杂系统集成和控制技术,具有极高壁垒。

中游的压铸制造环节需要深厚工艺积累。压铸参数设置、模具温度控制、真空压铸技术等直接影响产品良品率。文灿股份、广东鸿图等领先企业通过多年经验积累,建立了完善的工艺数据库,能够稳定生产高质量大型压铸件。

下游整车应用持续扩展。除车身结构件外,一体化压铸技术正向底盘、电池托盘等关键部件延伸。未来,随着技术成熟和成本下降,一体化压铸有望在燃油车领域拓展,市场空间将进一步扩大。

三、行业发展趋势与未来展望

据中研普华产业研究院显示,未来,一体化压铸行业将向更大型化、更集成化方向发展。技术层面,压铸机吨位持续提升,20000T级别设备已在研发中。部件尺寸也将不断增加,从分体式大型件向整个白车身一体化迈进。特斯拉已宣布计划用2-3个大型压铸件替换由370个零件组成的下车体总成,标志着技术向更高集成度演进。

材料创新将成为行业进步的重要驱动力。除铝合金外,镁合金等轻质材料的一体化压铸技术正在探索中。镁合金具有更低的密度,有望实现进一步的轻量化效果。同时,材料回收利用技术也将受到更多关注,一体化压铸件因材料单一,回收利用率显著高于传统焊接件。

智能化生产是另一重要趋势。数字孪生技术将被广泛应用于压铸工艺优化和故障预测。人工智能技术可通过分析生产数据,自动调整压铸参数,实现自适应控制和质量优化。智能监测系统的普及将大幅提高生产稳定性和产品一致性。

产业链格局也将发生深刻变化。专业压铸厂商将向解决方案提供商转型,为整车企业提供从材料选择、模具设计到生产工艺的全流程服务。整车厂与供应商的合作关系将更加紧密,共同推动技术创新和成本优化。

一体化压铸技术正引领汽车制造业进入新时代。作为高端装备制造与数字化技术深度融合的典范,它不仅改变了汽车生产工艺,更重构了产业链价值分布。随着技术不断成熟和应用范围扩展,一体化压铸将成为汽车产业智能制造和绿色转型的关键支撑。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。