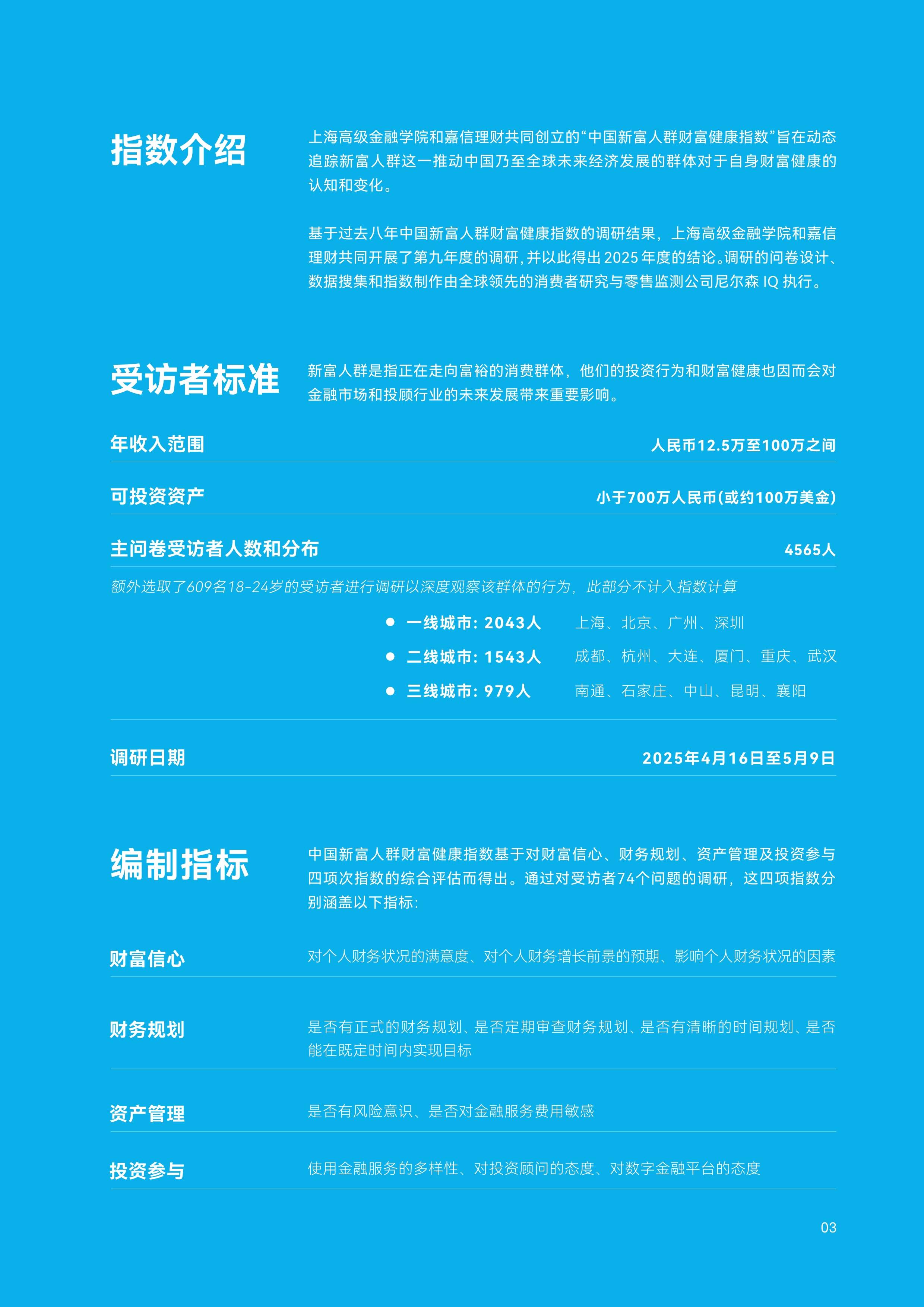

2025年营养素行业市场深度调研及产业投资报告

图片来源于网络,如有侵权,请联系删除

是指以天然原料或化学合成技术为基础,生产用于补充人体所需微量营养素的功能性产品的产业。随着生物技术的融合,行业边界持续拓展,营养素与功能性食品、化妆品、宠物营养等场景的交叉创新成为新趋势。

一、行业发展现状:政策驱动与消费升级双轮推进

1. 政策环境:规范化与国际化并行

国家层面通过《食品安全法》《保健食品监督管理条例》等法规构建行业准入门槛,推动质量标准升级。例如,维生素原料药领域已出台《数字化维生素原料药虚拟人体属性术语和定义》国家标准,规范数据采集与应用;欧盟《维生素原料药隐私保护法案》则要求企业明确用户数据用途,强化行业伦理约束。政策红利下,行业集中度显著提升,头部企业通过兼并重组扩大市场份额,中小企业向细分领域专业化转型。

2. 消费特征:从“功能满足”到“情感共鸣”

消费者需求呈现三大转变:

健康意识前置化:人口老龄化与慢性病年轻化驱动预防性营养摄入,如多不饱和脂肪酸(PUFA)因改善代谢功能,在婴幼儿配方奶粉、中老年保健食品中渗透率提升;中链甘油三酯(MCT)凭借快速供能特性,成为生酮饮食、运动恢复领域的核心配料。

决策路径缩短化:线上渠道占比突破40%,抖音电商维生素类目GMV同比增长350%,消费者通过虚拟试穿、社群分享完成“一键购买”。

体验需求情感化:品牌通过虚拟形象定制、社交属性强化提升用户粘性。

二、市场结构:多元化竞争与渠道重构

据中研普华产业研究院显示:

1. 产品类型:传统与新兴并存

基础营养素:维生素与矿物质类产品仍占主导,但增速放缓。消费者更倾向选择复合配方,如含镁、锌、维生素B6的助眠胶囊。

功能性营养素:运动营养领域BCAA需求激增,因其能减少肌肉酸痛、防止萎缩;孕期营养素市场则聚焦“分阶段定制”,如针对孕早期叶酸缺乏、孕晚期钙流失的产品。

创新形态:营养素从片剂、胶囊扩展至功能性饮料、营养棒、零食等。例如,蛋白质强化咖啡、DHA调味水等新品满足“便捷化”需求。

2. 渠道格局:线上线下融合加速

线上渠道:占比超40%,直播电商、社交电商成为主战场。企业通过“内容种草+即时转化”模式提升效率,如小红书平台维生素类笔记互动量同比增长200%。

线下渠道:药店依托专业导购服务维系中老年客群,商超通过“健康专区”拓展家庭消费场景。此外,O2O模式渗透率提升,即时配送服务满足应急需求。

新兴模式:C2M定制化生产逐渐普及。用户通过虚拟试衣直接下单维生素产品,工厂按需生产,减少库存压力。

三、未来趋势:技术普惠与生态全球化

据中研普华产业研究院显示:

1. 技术趋势:从“规模化”到“普惠化”

基因导向定制:基于基因检测的营养素产品将普及,如针对乳糖不耐受人群的维生素D3+益生菌组合。

绿色制造转型:行业通过减少样衣制作、优化物流运输降低碳足迹。

包容性设计:为残障人士开发无障碍产品,如盲文标识维生素瓶、语音提示剂量器等,提升使用便利性。

2. 市场趋势:从“国内竞争”到“全球协同”

跨境合作深化:品牌间形成“维生素联盟”,共享用户数据与技术资源。

新兴市场开拓:企业加速布局印度、巴西等增长型市场。印度维生素C市场年增速高,本土企业通过成本优势抢占份额,中国企业则以高端产品切入。

标准国际化:中国参与制定全球营养素行业标准,推动“中国方案”输出。

2025年营养素行业已超越传统原料属性,成为连接用户健康需求、品牌技术创新与全球供应链的数字枢纽。未来,行业将以“技术普惠化”“体验情感化”“生态全球化”为方向,构建覆盖预防、管理、康复的全周期健康生态。唯有坚持创新与伦理并重,营养素行业才能真正实现“让健康更自由、让世界更可持续”的愿景,为全球营养健康产业书写新的篇章。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的。