在数字经济与文化消费深度融合的背景下,移动游戏行业已从单一的娱乐载体演变为连接虚拟与现实的"超级接口"。作为全球增长最快的数字产业之一,移动游戏不仅承载着技术革新的前沿探索,更成为文化传播、社交联结与商业创新的重要载体。

图片来源于网络,如有侵权,请联系删除

一、移动游戏行业市场发展现状分析

(一)发展历程的范式转移

移动游戏行业自早期功能机时代的简单游戏移植起步,历经智能手机普及、移动互联网爆发式增长,在十余年时间内完成了从边缘娱乐到国民级产业的蜕变。早期以休闲类游戏打开市场,随后现象级产品推动行业进入黄金时代。如今,移动游戏已深度融入社交、文化、教育等多元场景,成为数字经济发展的重要引擎。

(二)市场格局的多元化特征

当前行业呈现头部企业与中小厂商并存的格局,头部企业凭借资源优势占据主要市场份额,中小厂商则在细分赛道寻求突破。竞技类、角色扮演类游戏持续领跑,但用户对沉浸式体验的需求倒逼行业加速创新。社交属性成为核心竞争力,游戏内互动功能成为标配。值得注意的是,政策监管趋严背景下,内容审核、未成年人保护等议题重塑行业规则,倒逼企业从粗放式增长转向精细化运营。

(三)技术融合的颠覆性变革

技术革新是推动行业升级的核心动力。AI技术已渗透至游戏开发全链条,大幅缩短设计周期并降低成本;自然语言处理技术实现动态剧情分支,显著提升用户留存率;基于大模型的智能NPC能模拟真实对话,延长玩家交互时长。云游戏则打破硬件限制,降低操作延迟,支持云游戏的设备占比快速提升。

(一)收入与用户规模的持续扩张

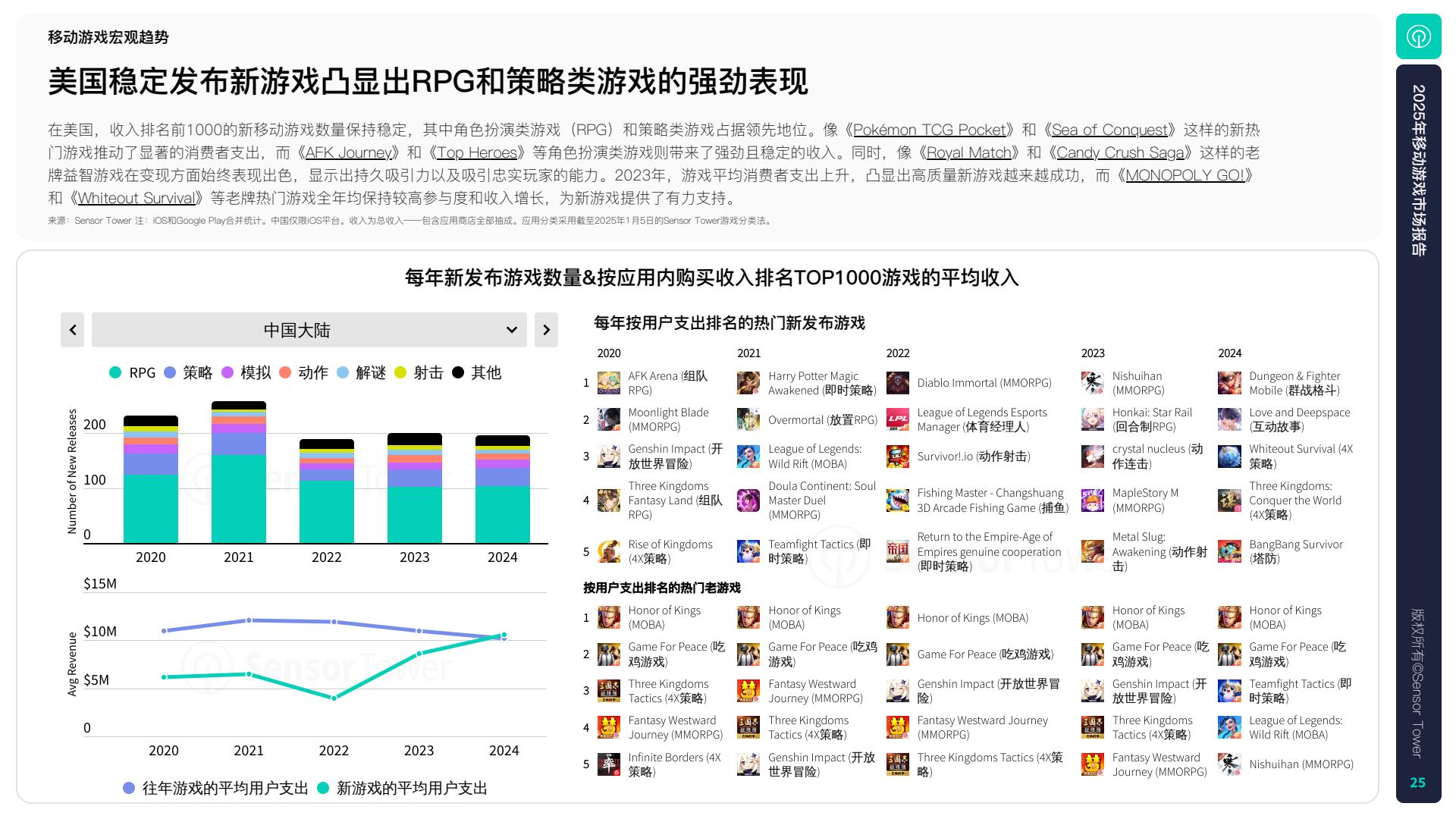

中国移动游戏市场实际销售收入近年来持续增长,再创市场收入新纪录。预计未来市场规模将突破新高,年复合增长率保持稳定。全球移动游戏用户数量已达数十亿级别,且呈现出持续增长的态势。中国云游戏用户规模占比快速提升,商业化路径清晰,订阅制与边缘计算降低延迟,提升用户体验。

(二)盈利模式的多元化创新

内购仍是主要收入来源,但广告变现占比显著提升,尤其在休闲和小程序游戏领域。头部企业通过IP运营、跨平台衍生品等实现多元化收入。中小团队则聚焦垂直赛道,通过深度剧情设计延长用户付费周期;独立游戏通过全球发行,海外收入占比大幅提升。根据中研普华产业研究院发布的《》显示:

(三)全球化市场的结构化机遇

新兴市场成为增长极,本地化策略包括支付适配与文化融合。中国移动游戏在部分区域市场份额显著,文化输出从"产品出海"转向"价值观出海",采用轻量化文化符号的游戏海外接受度大幅提升。某款以传统文化为背景的模拟经营游戏被海外高校选为文化课程案例,某MOBA游戏通过举办跨国电竞赛事在拉美用户数快速增长。

(一)技术驱动的产业升级

AI生成内容将成为核心生产力,动态剧情分支、智能NPC交互等技术提升用户留存率。云游戏商业化路径清晰,订阅制与边缘计算降低延迟,提升用户体验。5G+边缘节点部署使操作延迟大幅降低,支持云游戏的设备占比快速提升。

(二)用户需求的代际分化

年轻玩家占比显著,其消费行为呈现社交驱动与虚拟身份投资特征。某游戏内虚拟服饰月交易额突破新高,单件限量皮肤转售溢价较高。银发族市场被忽视,但健康导向与适老化改造需求催生新机遇。某企业针对银发族推出游戏,关注游戏内运动数据同步功能,用户规模快速增长。

(三)竞争格局的生态化转型

头部企业通过技术+IP构建护城河,自研引擎支持千万级同屏人数;跨平台IP运营通过动画、影视、周边衍生品构建IP生态。中小团队聚焦垂直赛道突围,某女性向游戏通过深度剧情设计,用户平均付费周期较长;独立游戏通过全球发行,海外收入占比提升。

(四)ESG与元宇宙的虚实融合

ESG理念驱动产业升级,头部企业发布ESG报告,重点披露未成年人保护与低碳运营。某企业通过AI识别系统将未成年人误充值率降低;采用云服务器使单用户碳排放较传统模式降低,行业绿色数据中心占比提升。元宇宙探索虚实融合,经济系统互通与UGC生态成为突破方向。某游戏内虚拟货币与法定货币兑换试点启动;通过AI工具降低创作门槛,玩家自制关卡占比提升,优质内容创作者分成比例提高。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。