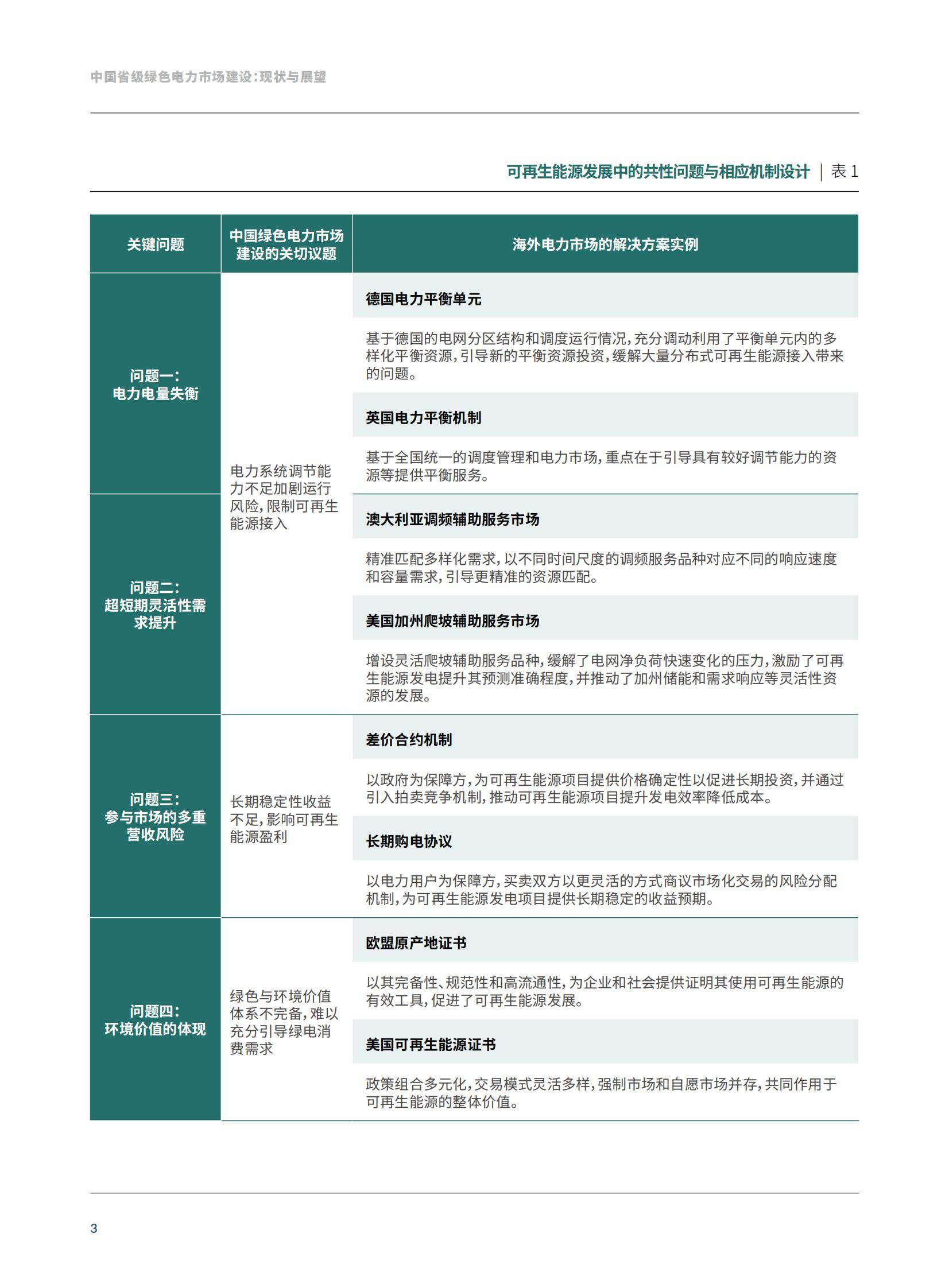

2025年建材行业发展趋势预测:绿色化、智能化、高端化

是国民经济的重要基础性产业,涵盖建筑材料生产、销售及相关服务,产品包括水泥、玻璃、陶瓷、钢材、木材、涂料、防水材料等,广泛应用于建筑施工、装饰装修、基础设施建设等领域。其发展水平直接反映建筑技术进步与环保要求,是推动经济增长和促进就业的关键行业。

一、行业概述

2025年中国建材行业正处于成长期向成熟期过渡的关键阶段,市场规模预计突破8.5万亿元(2024年约为7.9万亿元),年复合增长率(CAGR)保持在4%-5%。行业受“双碳”目标、新型城镇化、绿色建筑等政策驱动,逐步从传统高耗能模式向绿色化、智能化、高端化转型。

二、供需分析

1. 需求侧分析

总量与结构:

传统需求:房地产与基建仍是核心驱动力,占比约65%,但增速趋缓(2025年房地产投资增速预计为2%-3%)。

新兴需求:绿色建材(如节能玻璃、低碳水泥)需求激增,2025年市场规模有望达1.2万亿元,占总需求比重提升至15%。

区域差异:华东、中南地区需求占比超50%,西北、西南因基建补短板政策需求增速领先(年均6%-7%)。

预测数据:

2025年建材总需求量预计达43亿吨(2024年为41亿吨),其中水泥、玻璃、陶瓷分别占比55%、18%、12%。

绿色建材需求增速高达20%,显著高于行业平均水平。

2. 供给侧分析

产能与产量:

2025年水泥产能预计为28亿吨/年,实际产量约22亿吨,产能利用率维持在78%-80%。

玻璃行业加速整合,前五家企业集中度提升至45%(2024年为38%),光伏玻璃产能扩张显著。

成本与盈利:

原材料(煤炭、天然气)价格波动导致成本上涨压力,2025年行业平均毛利率预计为18%-20%,较2024年下降1-2个百分点。

智能化改造推动降本增效,头部企业人均产值提升至120万元/年(2024年为105万元)。

3. 供需平衡与挑战

过剩与短缺并存:传统建材(如普通水泥)产能过剩率约20%,而高性能混凝土、装配式建材供给不足。

进口替代加速:高端特种建材进口依赖度从2020年的35%降至2025年的25%。

三、产业链结构分析

据中研普华产业研究院显示:

1. 上游:资源与原材料

关键环节:煤炭、电力、矿产(如石灰石、石英砂)占成本比重超60%。

政策影响:碳配额交易推动企业转向清洁能源,2025年建材行业绿电使用率预计达30%。

2. 中游:制造与加工

细分领域:

水泥:龙头企业(如海螺水泥)通过并购整合区域市场,2025年CR5达52%。

玻璃:光伏玻璃产能占比提升至40%,普通建筑玻璃占比降至50%。

新型建材:3D打印建材、碳纤维复合材料技术突破,产业化进程加速。

3. 下游:应用市场

房地产:精装修比例提升至45%,推动定制化、集成化建材需求。

基建:交通强国战略下,高铁、城市轨交用建材需求年增8%。

工业:新能源(风电、储能)设施建设带动特种水泥需求。

四、发展趋势预测

1. 技术驱动

智能化制造:工业互联网平台覆盖率超50%,数字化工厂降低能耗15%-20%。

绿色创新:零碳水泥、固废再生建材技术商业化,2025年减排贡献率超25%。

2. 政策导向

“双碳”约束:水泥行业纳入全国碳市场,碳排放成本增加约30元/吨。

标准升级:绿色建材产品认证覆盖率提升至60%,倒逼企业技术升级。

3. 市场格局

集中度提升:TOP10企业营收占比预计达35%(2024年为28%),中小产能加速出清。

国际化布局:头部企业海外营收占比增至20%,东南亚、非洲成为重点市场。

4. 风险与机遇

风险:房地产下行超预期、原材料价格波动、环保政策加码。

机遇:城市更新、乡村振兴、新基建释放增量需求。

2025年建材行业正经历绿色化、智能化、高端化转型,技术创新与政策驱动成为核心驱动力。企业需紧跟技术趋势,加强绿色认证与全球化布局,同时应对产能过剩与环保压力来实现可持续发展。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。