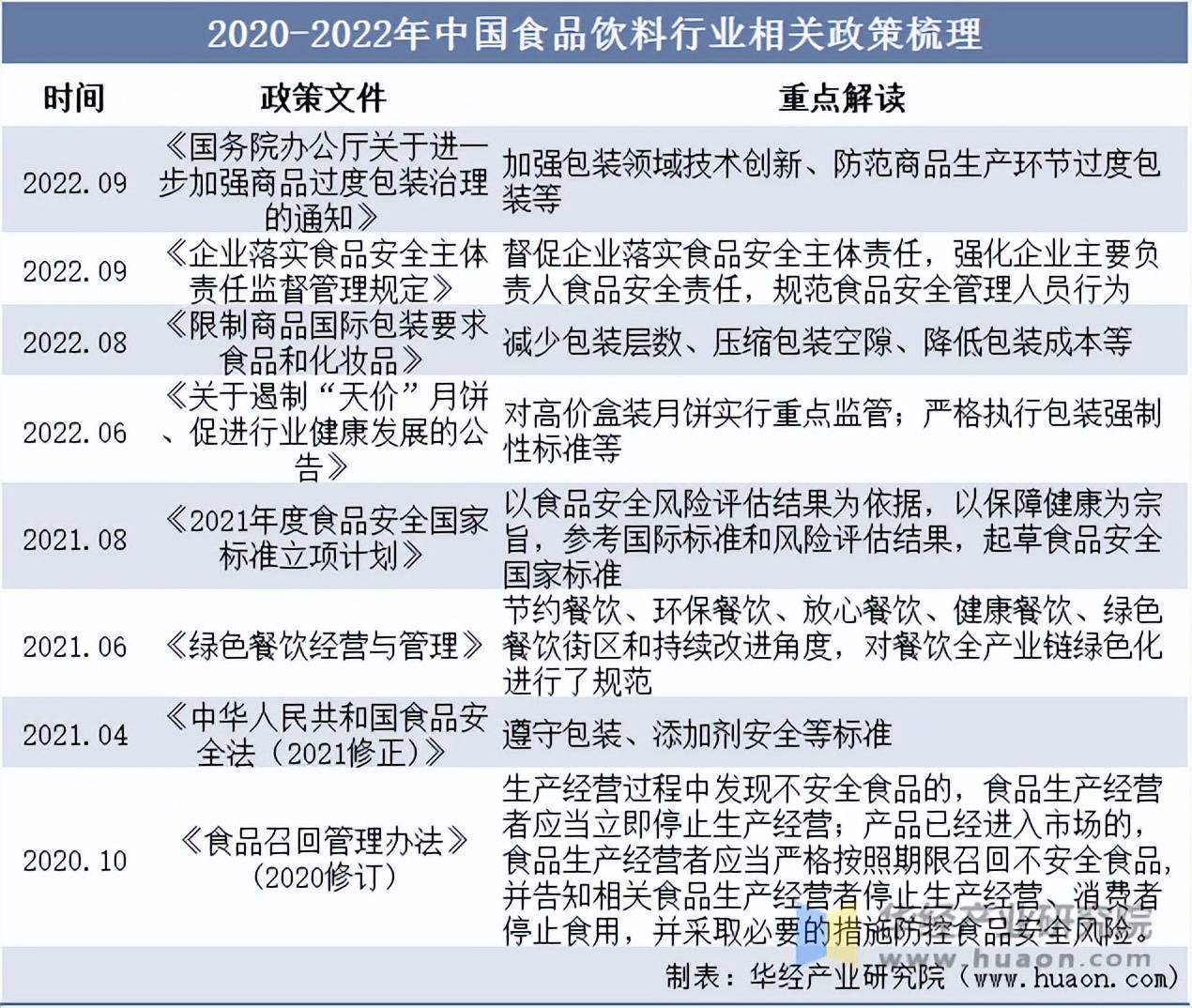

2025年食糖行业市场全景调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是指以甘蔗、甜菜等糖料作物为原料,通过加工制备成白糖、红糖、冰糖等可食用糖产品的产业。这些糖产品不仅是百姓日常生活的必需品,也是食品、饮料、制药、化工等行业的重要基础原料。我国作为重要的食糖生产国和消费国,糖料种植在农业经济中占据重要地位。近年来,我国食糖产量持续增长,同时面临着进口依赖度高、种植成本偏高以及产业核心竞争力有待提升等问题。

在政府的扶持下,糖农种植积极性提升,种植面积和单产有望进一步提高,从而推动食糖产量的持续增长。同时,随着国际糖价的波动和进口政策的调整,食糖进口结构也将得到优化,更多低成本、高质量的食糖产品将进入国内市场。环保和可持续发展已成为全球关注的焦点。食糖行业将更加注重绿色生产和节能减排,推广使用环保型生产技术和设备,降低能耗和减少污染排放。

一、产业链结构分析

中国食糖产业链以甘蔗和甜菜为上游核心原料,中游为制糖加工环节,下游涵盖食品加工、医药工业及居民消费三大领域,呈现典型的“原料-加工-消费”三级结构。

1. 上游原料端:

种植布局:甘蔗主产区集中在南方(广西、广东、云南),占比超80%;甜菜则分布于北方(内蒙古、新疆)。2022/23榨季全国糖料种植面积同比上升,但单产波动较大,受气候和政策影响显著。

成本压力:国内糖料种植成本高企,甘蔗收购价约500元/吨,甜菜约400元/吨,推高制糖企业生产成本,导致国内糖价定价锚向进口糖倾斜。

2. 中游加工端:

产能分布:制糖企业集中于原料产地,形成南北双中心格局。广西为全国最大产区,占全国蔗糖产量60%以上。

市场集中度:行业CR5超过50%,龙头企业如光明食品集团、广西洋浦南华糖业集团主导市场,中小企业因环保和成本压力逐步退出。

技术升级:部分企业引入自动化压榨、膜过滤等新技术,提升出糖率至12%-13%,但仍低于国际先进水平(15%)。

3. 下游消费端:

需求结构:食品加工占比约65%(饮料、烘焙、乳制品等),居民直接消费占25%,医药工业占10%。

消费趋势:健康化驱动低糖/无糖产品增长,2023年含糖食品理论需糖量增速放缓至2.5%,但功能性糖(如赤藓糖醇)需求年增15%。

二、供需分析

1. 供给端:

国内产量:2022/23榨季国产糖连续两年减产至900万吨(同比-5%),主因广西干旱及种植面积波动。预计2025年产量恢复至1050万吨,年均复合增长率3.8%,受益于糖料补贴政策及技术改良。

进口依赖:2023年进口糖量达500万吨(占总消费35%),其中巴西糖占比60%。国际糖价波动(2023年ICE原糖均价22美分/磅)加剧国内供给不确定性。

库存水平:2023年末工业库存同比减少10%至180万吨,库销比降至20%(历史低位),支撑糖价上行。

2. 需求端:

消费总量:据中研普华产业研究院显示,2023年消费量达1580万吨(同比+4%),创历史新高,主因食品加工需求反弹。预计2025年消费量增至1700万吨,年均增速3.5%。

结构性变化:居民户内消费趋稳(年人均6.5公斤),但餐饮业复苏拉动工业用糖增长,如奶茶、预制菜等新兴领域需求年增8%。

3. 供需平衡:

缺口持续:2023年供需缺口约680万吨(进口+国储弥补),预计2025年缺口收窄至500万吨,因国内增产及替代品渗透。

价格走势:2023年国内现货糖价区间5500-6500元/吨,2025年或维持6000-7000元/吨高位,受成本支撑及国际传导影响。

三、发展趋势预测

1. 产业整合加速:政策推动“规模化+集约化”,2025年预计TOP5企业市占率提升至60%,中小产能进一步出清。

2. 技术驱动增效:甘蔗收割机械化率目标从30%提升至50%,制糖工艺向低碳转型(如废糖蜜生产乙醇)。

3. 进口多元化:拓展非洲(如莫桑比克)、东南亚(泰国)等新糖源,降低对巴西依赖(进口占比目标降至50%)。

4. 健康化与替代品冲击:代糖市场年增速20%,预计2025年替代传统食糖需求5%-10%,倒逼行业创新。

四、风险与建议

风险:国际糖价波动、气候灾害、政策调整(如进口配额)、健康政策收紧。

投资建议:关注垂直整合龙头(如南华糖业)、布局替代糖企业(如保龄宝),规避单一产区依赖的中小企业。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的。