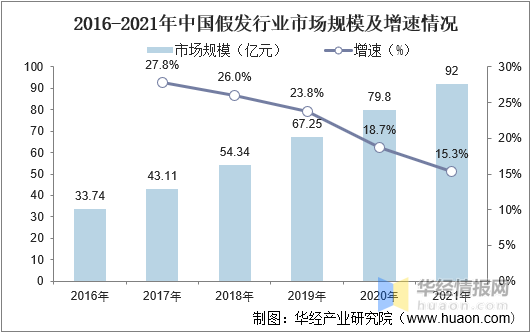

中国影视广告行业市场分析与发展趋势

作为广告市场的重要组成部分,近年来经历了显著的增长与变革。随着国内经济的发展和消费者需求的不断提升,影视广告行业有望持续保持增长态势。特别是在数字化、网络化日益普及的当下,网络视频广告等新型广告形式正逐渐成为行业的新宠,进一步推动了市场规模的扩大。根据中研产业研究院报告统计,广播电视广告收入从2020年的1940.06亿元增长至2021年的3079.42亿元,再到2022年的3342.32亿元。这一增长态势体现了影视广告行业的强劲发展势头和巨大市场潜力。

2024年上半年广告市场整体实现2.7%的同比增长,其中,电梯LCD、电梯海报等户外广告渠道的增长尤为显著,同比增幅分别达到22.9%和16.8%。网络视频广告、OTT广告等新兴形式在不断崛起,特别是随着5G技术的普及和应用,视频广告的传播速度和清晰度的进一步提升为影视广告行业带来更多的发展机遇。

市场竞争格局

影视广告行业的竞争格局相对较为激烈。除了传统的电视台和影视制作公司之外,互联网巨头如谷歌、脸书(在中国市场的主要竞争对手为本土互联网企业)、亚马逊等(需注意,这些国际巨头在中国市场的直接参与度可能因市场准入、政策等因素而有所不同,且脸书在中国并未开展直接业务)也在不断加大对影视广告市场的投入。在中国市场,主要的参与者包括分众传媒、省广集团、新媒股份、龙韵股份等上市公司,以及众多中小型广告公司和制作工作室。

同时,一些新兴的科技公司也在不断涌现,通过创新技术和营销手段挑战传统的影视广告模式。在电视广告领域,头部品牌以药品为主,如陈李济、变通等;同时,食品、清洁用品、饮料等行业的品牌也投放较为积极,如旺旺、碧浪、汰渍等。这些头部品牌在广告投放量和市场份额上占据优势地位。

行业细分与技术创新

影视广告行业涵盖了电视广告、电影广告、网络视频广告等多种形式。这些广告形式能够充分利用视听元素,打造出富有创意和感染力的广告作品,从而有效吸引观众的眼球并传递广告信息。根据中研普华产业研究院发布的分析,影视广告行业通过数字媒体和互联网技术的飞速发展,不仅保持了强劲的增长势头,还展现出多元化和创新化的趋势。

动作捕捉、VR等技术已在影视领域得到较为广泛的应用,为影视广告的创新发展提供了技术基础。这些技术不仅提升了广告作品的创意和表现力,还增强了观众的参与感和体验感。此外,大数据、人工智能等技术的应用使得广告制作与投放更加精细化和个性化,以满足消费者日益多元化的需求。

发展趋势与挑战

数字化与智能化转型:未来,中国影视广告行业将继续向数字化和智能化方向深度转型。通过大数据、人工智能等技术的应用,广告主可以更加精准地定位目标受众,实现广告的个性化投放和效果评估。

跨界融合与创新发展:跨界融合也将成为行业的重要趋势。通过与不同行业的合作与交流,推动影视广告行业的创新与发展。例如,与电商、游戏、社交媒体等行业的融合,将为影视广告带来更多的投放渠道和创意空间。

市场竞争加剧:随着市场参与者的不断增加和市场份额的重新分配,影视广告行业的竞争将更加激烈。各参与者需要不断提升自身的创新能力和服务水平,以争夺更多的市场份额。

隐私保护与数据安全:随着数据成为企业战略资产,数据安全和用户隐私保护问题日益凸显。政府和行业协会需要加强监管力度,同时媒体平台也需要积极推出数据平台和解决方案以提升数据运用能力。

法规完善与合规性要求:随着广告法规的不断完善和监管力度的加强,影视广告行业将更加注重合法合规性。广告主需要遵守相关法律法规和规定要求,确保广告内容的真实性和合法性。

未来发展机遇

技术创新带来的机遇:随着5G、AI、VR/AR等技术的不断发展和应用,影视广告行业将迎来更多的技术创新机遇。这些新技术将为广告创作和投放提供更多可能性和灵活性,提升广告效果和传播范围。

消费升级带来的市场增长:随着消费升级和人们对高品质生活的追求,影视广告作为传统媒体的重要组成部分,其市场规模有望持续增长。特别是高端品牌和产品将更加注重广告的品质和效果,为影视广告行业带来更多的市场机遇。

国际合作与交流:随着全球化的深入发展,中国影视广告行业将有机会与国际市场进行更多的合作与交流。通过引进国际先进的创意理念和技术手段,推动中国影视广告行业的创新与发展。

综上所述,中国影视广告行业在市场规模、广告花费、行业细分和技术创新等方面均展现出强劲的发展势头和巨大的市场潜力。未来,随着技术的不断进步和市场的持续深化,该行业有望迎来更加广阔的发展空间和更加多元化的发展机遇。

想了解关于更多影视广告行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。