近年来,镍价经历了波动上涨后趋于稳定的态势。短期内,镍价可能受到供需匹配程度、市场情绪以及政策调整等因素的影响而出现波动。

镍是一种银白色、硬而有延展性的金属,具有良好的机械强度和可塑性。它能够高度磨光和抗腐蚀,对酸和碱的抗蚀能力很强,但易溶于稀硝酸和王水中。镍的用途广泛,常被用来制作磁性合金、形状记忆合金、特种钢和其他合金,也用于电镀以防止生锈。此外,镍还是催化剂的重要成分,如拉内镍(Raney镍),尤指用作氢化的催化剂。镍的这些应用得益于其独特的物理和化学性质。

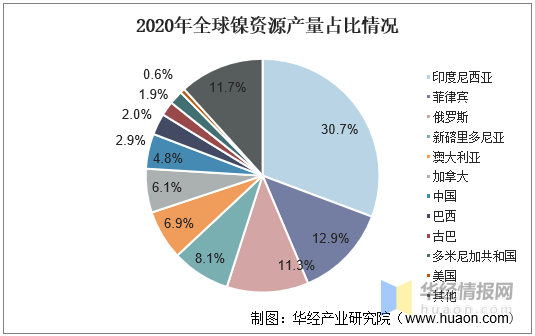

根据美国地质调查局(USGS)的数据,2022年全球镍矿储量突破了1亿吨的里程碑。其中,印度尼西亚与澳大利亚作为镍资源最为丰富的国家,各自拥有约2100万吨的镍储量,这一数字占据了全球总储量的显著比例,均为20.6%。紧随其后的是巴西,其镍储量达到1600万吨,占据全球镍矿总储量的15.7%,显示了其在全球镍供应中的重要地位。

此外,俄罗斯和菲律宾也是全球镍矿资源分布的重要区域。俄罗斯镍储量约为750万吨,占全球总量的7.4%,体现了其在镍矿资源领域的可观储备。而菲律宾则以480万吨的镍储量紧随其后,占比达到4.7%,进一步丰富了全球镍矿资源的地理分布图。

INSG预测,2025年全球镍需求量将达到351万吨,较2024年的335万吨有显著增长。这一增长主要得益于镍应用领域的不断拓展,尤其是新能源汽车产业的快速发展。新能源汽车对电池级镍的需求大幅增加,成为推动镍需求增长的重要动力。此外,不锈钢制造、合金钢生产以及电镀等传统领域对镍的需求也保持稳定增长。

根据世界金属统计局( WBMS )公布的最新数据报告显示,2024年6月,全球精炼镍产量为28.18万吨,消费量为28.03万吨,供应过剩0.15万吨。

1-6月,全球精炼镍产量为168.3万吨,消费量为164.09万吨,供应过剩4.21万吨。6月,全球镍矿产量为28.74万吨。1-6月,全球镍矿产量为172万吨。

中国作为全球最大的镍消费国,其镍资源供给主要由原生镍供应和再生镍市场组成。原生镍供应约占整体份额的72.9%,而再生镍市场约占市场份额的27.1%。近年来,中国精炼镍产量增长显著,主要得益于产能的释放和已投产镍产能的爬坡。

根据中研普华产业研究院发布的显示:

根据国际镍业研究组织(INSG)的报告,预计2025年全球镍产量将达到365万吨。这一增长趋势主要得益于新矿山的开发、现有矿山生产能力的提升以及技术进步。特别是印尼,作为全球主要的镍生产国,其镍产量的增长对全球供应有重要影响。然而,由于审批延误和产能爬坡等因素,印尼镍元素的供应量在2024年可能不及预期,但长期来看,其供应潜力依然巨大。

供应过剩的局势无疑将对全球镍市场带来深远的影响,其效应层层递进,首先且直接地体现在镍生产商的盈利状况上。在这样一个供过于求的市场格局下,镍的价格往往会承受下行压力,这一趋势不可避免地削弱了生产商的盈利能力,使得他们在维持运营和追求增长方面面临更大的挑战。

其次,为了应对供应过剩带来的困境,市场中的参与者将积极寻求新的出路。这包括但不限于探索镍材料在尚未充分开发或新兴领域的应用潜力,以及拓宽出口市场,将产品销往需求更为旺盛的地区。这些举措旨在通过多元化和国际化战略,有效分散风险并消化过剩的产能,从而在全球镍市场的波动中保持竞争力并实现可持续发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。